今回は社会保険について説明します。

社会保険は簡単に言うと病気やケガをしたときに医療費の一部を国が負担する制度のことです。

皆さんが病院に行くと保険証を見せると保険料が3割負担になるのも社会保険の一つです。

社会保険が保証してくれる範囲について知っておけば、民間の保険に入っていなくてもいいものがあるかもしれません。

保険の毎月かかり続けるため人生での大きな支出の一つになります。入っている保険を一つ解約するだけでも数百万円の支出を減らすことができます。

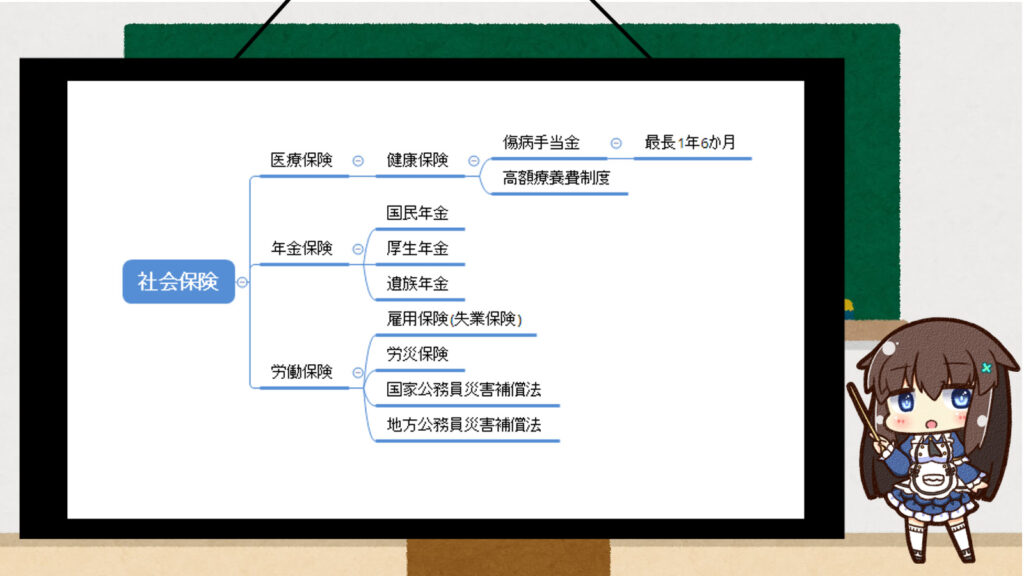

社会保険の範囲

社会保険とは病気や老後などのリスクに対する補償を国が賄う制度のことで公的保険とも呼ばれています。

社会保険は細かいいくつもの保険をまとめた言葉です。

これから説明するものは全て社会保険の範囲内にある保険として認識してください。内訳は以下のようになります。

社会保険は補償内容から健康保険、年金保険、労働保険の3つに分けることができます。

それぞれについての補償内容を見ていきましょう。

医療保険

医療保険は会社員が入る健康保険、事業主が入る国民健康保険があります。

補償内容としては病院へ行ったときに7割は国が負担してくれるといった、病気やケガをしたときの負担額が少なくするようにするための保険です。

海外では病院へ行くと何十万円も請求されるというのも珍しくありません。アメリカであれば救急車が1回来るだけでも10万円以上請求されます。

例えば医療費が1万円発生したとき、3000円が自己負担、残りの7000円を国が負担といったように3割の負担で医療が受けられるようになっています。

他にも高額療養費制度といった恩恵を受けることができます。内容としては、癌などの高額な医療費が必要となる病気にかかったとき月々の負担が約10万円になるといった制度の事です。

また出産の際に約50万円が支払われる出産育児一時金などがあります。

このため高額の医療費が払えなくなるかもしれないから医療保険に加入するといった必要がなくなります。

また保険の勧誘で先進医療は保険の適用外で高額療養費制度の適用外だからそうしたものにも対応できるという売り文句があります。

では先進医療についても見てみましょう。

厚生労働省が公表している先進医療の実績報告では以下のようになっており、すべてが高いものではありません。また約8割以上が「多焦点眼内レンズを用いた水晶体再建術」で約70万あれば医療が受けられます。こうしたことからもある程度の貯金をしておくことで十分対応できることがわかります。

平成30年7月~令和元年6月

1位 多焦点眼内レンズを用いた水晶体再建術 約70万 年間実施件数約33868件(約8割以上)

2位 陽子線治療 約270万 年間実施件数1295件

3位 MRI撮影及び超音波検査融合画像に基づく前立腺針生検法 約10万円 年間実施件数821件

4位 重粒子線治療 約310万 年間実施件数720件

5位 ウイルスに起因する難治性の眼感染疾患に対する迅速診断(PCR法)約3万円

年間実施件数375件

6位 糖鎖ナノテクノロジーを用いた高感度ウイルス検査 約4000円

7位 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 約4万円

8位 腹腔鏡下傍大動脈リンパ節郭清術 約90万円

9位 高周波切除器を用いた子宮腺筋症核出術 約30万円

参照

令和元年6月30日時点で実施されていた先進医療の実績報告について

https://www.mhlw.go.jp/content/12404000/000592183.pdf

平成29年6月30日時点で実施されていた先進医療の実績報告について

https://www.mhlw.go.jp/file/05-Shingikai-12404000-Hokenkyoku-Iryouka/0000192081.pdf

年金保険

年金保険は老後など働けなくなった際に生活に必要なお金を年金として保証してくれる制度で、国民年金と厚生年金があります。

国民年金は(老齢)基礎年金とも呼ばれ、全員が同じ額を支払い、同じ額を受け取る制度です。

厚生年金は人によって収める額が違い収めた分だけもらえる年金が増えます。会社員であれば国民年金と厚生年金の両方を収めることになります。

年金保険の主な用途としては、紹介した65歳以上にもらうことができる老齢基礎年金以外に、病気やけがで障害が残ったときにもらえる障害基礎年金、加入者が死亡した際に残された遺族や子供に支払われる遺族基礎年金があります。

労働保険

労働保険については雇用保険と労災保険があります。

雇用保険は失業保険とも呼ばれ、失業中の生活を心配しないで、1日も早く再就職できるように生活費を支給してもらうことができる制度です。

こちらは仕事を辞めることになった理由にもよりますが、90日から330日の間基本給の5割から8割程度のお金が支給されます。

労災保険は業務によるケガや病気に対してお金が支払われる制度です。

ちなみに公務員の場合であれば国家公務員災害補償法、地方公務員災害補償法で保証されています。

会社員と個人事業主の入る保険の違い

会社員と個人事業主では入れる保険が変わってきます。それぞれ見てみましょう。

個人事業主

個人事業主は医療保険は国民健康保険に入り、年金保険は国民年金に加入します。

加入方法は市区町村に自分で手続きを行います。

会社員

会社員の場合は医療保険は健康保険、年金保険は国民年金と厚生年金、労働保険は雇用保険と労災保険に加入することになります。

加入方法は会社が手続きをするため、全員強制的に入ることになります。

また会社員の場合、家族を扶養に入れることができる。扶養制度があるという特典もあります。

まとめ

今回説明した社会保険を知っておくことによって、今後お金が必要になるよう出来事が起こった際にどのように対処すればいいかが分かります。

例えば下のような状況に陥ってしまったら・・・

大きな病気にかかってしまったとき高額な医療費が必要だ。保険に入っておかないと・・・

高額療養費制度を使いましょう。

毎日何十時間も働かされて体はボロボロ、残業代も出ないし、給与も少なくて生活がぎりぎりだ・・・でも生活のために働かないと・・・

すぐに仕事を辞めて失業保険を受けながら転職活動をしましょう。

老後が不安だ・・・。よし、銀行員に勧められた投資信託で資産運用をしよう!!

会社員であれば国民年金と厚生年金で老後は過ごせます。事業者であればiDecoなどを活用して自分の老後の年金を貯めましょう。銀行で進められた投資信託は絶対に契約しないでください。

社会保険の仕組みを知っていれば生活で困るトラブルの多くを対処することができます。

逆に言うと国のシステムをしっかりと知らないと、「何かあったときのために、この保険に入っておきましょう」といったセールスにだまされて資産を失ってしまいます。

なるほど、こんなに国の保険が保証してくれるなんて知らなかったわ。

そうよ、日本の社会保険は世界的にみても、とても充実しているの。

だから社会保険について知っておけば、無駄な民間の保険に入る必要がなくなるわ、保険は大きな支出に関わってくるからしっかり理解しておいて。

わかったわ。

今後、各制度について詳細やこれ以外に入っておいた方がいい保険についても解説していくので、ぜひ読んで勉強しましょう。

コメント