この記事は

・iDeCoってなに?

・iDeCoのメリット・デメリットが知りたい

・節税できるって聞いたけど具体的に知りたい

という疑問を持っている方に向けて解説しています。

今日はiDecoについて解説するわ

iDeCo?聞いたことあるけど何なの?

何なんでしょう?

気になるなー気になるなー

殴るわよ

うぅー、ちょっと過夜と遊びたかっただけなのに・・・

それじゃあ、iDeCoについて解説します。

iDeCoってなに?

iDeCoは個人型確定拠出年金ともよばれ、確定拠出年金法に基づいて実施されている私的年金の制度です。

ざっくり言うと自分のために年金をつくる制度の事です。

iDeCoは毎月掛金を決め、投資信託などに投資し、その運用益を老後の生活資金にしよう!という目的の制度です。

簡単な概要を知ったところでiDeCoのメリットデメリットについて見ていきましょう

iDeCoのメリットとデメリット

メリット

メリットとしては以下の3つがあります。

・掛金に節税効果がある

・運用益に節税効果がある

・老後の資金を作れる

それぞれ見ていきましょう

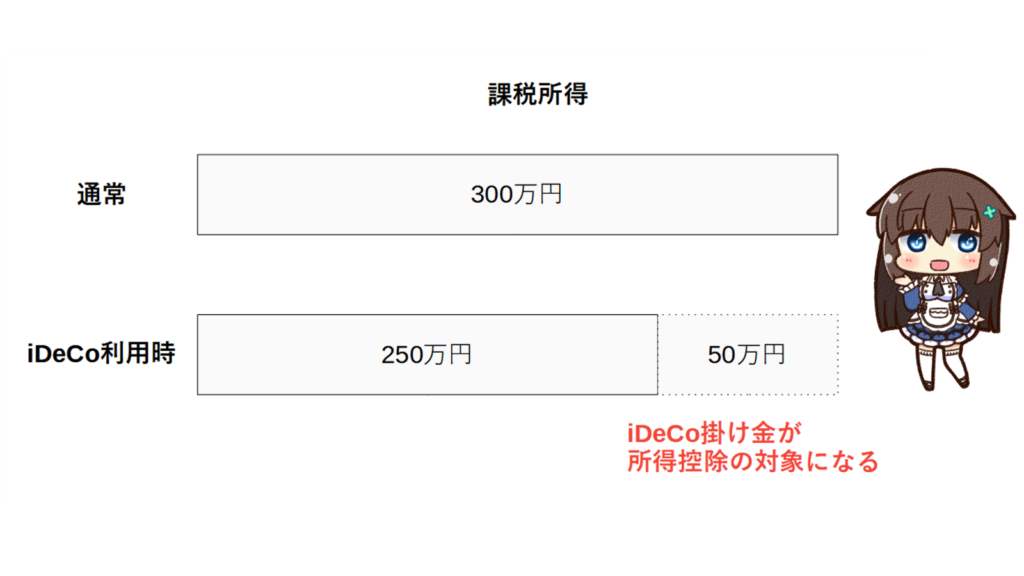

掛金に節税効果がある

投資掛金が所得控除になります。例えば課税所得が300万円で年に50万円の積み立てを行うとすれば、課税所得が250万円に抑えることができます。

運用益に節税効果がある

この制度を使うと儲けた運用益に対して税金がかかりません。

通常株式や債券などを運用する場合100万円運用し200万円になった場合、運用益に対して約20%の税金がかかります。

しかし、iDeCoで100万円を運用し200万円になった場合でも、運用益に対して税金がかかりません。

老後の資金を作れる

こちらは本来の趣旨です。

この制度は節税効果の高い制度を利用して老後の資金を作るというのが目的です。

個人事業主など、厚生年金に加入できず、国民年金だけだと将来不安だという人はぜひ加入を検討してみましょう。

デメリット

次はデメリットについて見ていきましょう。

iDeCoのデメリットは

・受け取り時に税金がかかる

・60歳まで引き下ろすことができない

・積立金額の変更・停止が年に1度しかできない

・事業主の証明書が必要

・職業によって掛金の上限がある

それぞれ見ていきましょう。

受け取り時に税金がかかる

iDeCoで積み立てたお金は、受け取り方をしっかりと考えないと税金がかかります。

こちらの対策は後述します。

60歳まで引き下ろすことができない

こちらはそもそもの趣旨が老後の年金を作ろうというものなので、節税効果だけを利用して途中で引き下ろすことができないようになっています。

とはいえ60歳まで引き下ろせないというのは、資金拘束による大きなリスクがあります。

積立金額の変更・停止が年に1度しかできない

iDeCoの積立金額の変更や停止は書類を取り寄せて返送しないといけません。

また変更・停止が年に1度しかできないため、インターネットで簡単に変更ができる現在では手続きがやや面倒です。

事業主の証明書が必要

iDeCo加入のためには事業主の証明書が必要になります。

会社員や公務員は庶務に手続きを頼まなければならず、資産運用をしていることなどが会社に分かるためハードルが高いと感じる人もいると思います。

職業によって掛金の上限がある

iDeCoの掛金には職業によって上限があります。

公務員(第2号被保険者)であれば月額12000円、会社員(第2号被保険者)であれば月額23000円、自営業者(第1号被保険者)であれば月額68000円と職業によって変わってきます。

ふーん。

掛け金の上限や事業主の証明書が必要なところを見ると、自営業者優遇の制度に見えるわね。

そうね、「会社員や公務員は厚生年金や共済年金がもらえるから、老後にさらに資金なんて必要ないよね?でも自営業者は国民年金しか加入できないから優遇するね。」って言っているように見える制度ね。

なるほど、老後が不安だと感じる自営業者にとってはおすすめの制度なのね。

そうね、飲み込みが早くて教えがいがあるわ。

とはいえ、会社員や公務員も利用すればメリットのある制度よ。

デメリットもあるから、そこもしっかり念頭において考えて欲しいわ。

iDeCoの出口戦略

iDeCoは受け取りの際に年金または一時金もしくは年金と一時金両方の3つの受け取り方があります。

年金で受け取った場合、雑所得になります。

これは雑所得は累進課税のため、例えば1000万円受け取る場合(課税所得1000万円の時)33%が税金として取られてしまいます。

せっかく貯めた老後の資金がこのようにがっつりと税金で持ってかれたら悲しいですよね。

そのためにしっかりと出口戦略が用意されています。それでは見ていきましょう。

結論から言うと、一時金として退職金控除を使って受けとり、余った額を年金として課税所得を調整しながら年金として受け取る方法がおすすめです。

退職所得控除は勤続年数×40万円+20年間を超えた勤続年数×70万円で計算されます。

例えば25年働いた場合、1050万円に対して非課税で受け取ることができます。

これを利用して、iDeCoで貯めた資金を非課税枠で受け取れるだけ受け取りましょう。

まだ残っている場合は、年金として受け取ります。

公的年金の所得には公的年金等控除が110万まで認められています。

国民年金のみの受給者の場合であれば受給額は約78万円のため、年間32万円まで税金を取られずに受け取ることができます。

このように退職金控除を使って一時金で非課税で受け取り、残りを年金として受け取ることで、節税対策を行うことができます。

iDeCoの始め方

肝心な始め方ですが以下の2STEPで始められます。

STEP1 金融機関でiDeCo専用の口座を開設する

STEP2 購入する運用商品を選択する

まずは開設するところから始めましょう。

おすすめとしては以下のものがあります。

まずは口座開設をしてみましょう。

なるほど、iDeCoについてある程度分かったわ。

良かったわ。

今後もおすすめのものがあれば紹介していくわね。

コメント