今回は自動車保険の支出を抑える方法について解説します。

この記事では

について解説します。

皆さまごきげんよう。私はFP1級の資格を取得しており、初心者向けに分かりやすいお金に関する情報を月に20万人以上に発信し続けています。

お金に関する知識は、知っているだけで得することがたくさんあります。

初心者の方でも、このブログで学んだ知識を実践し続ければ、7年後にはFIREを達成することができます!一緒に行動して、自分らしい人生を送りましょう!

この記事は以下のような悩みを持つ人に向けて書いています。

自動車保険の仕組み

自動車保険は自賠責保険と任意保険があります。自動車を持っていない人は必要ありません。

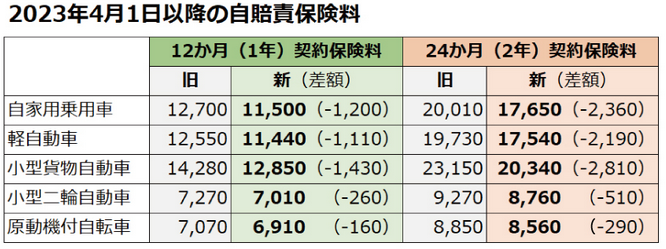

自賠責保険は自動車を運転する際には必ず加入しなければならない、国の保険です。

補償内容は被害者に対して死亡時に3000万円、障害による損害時120万円まで保証がされるという内容です。

自賠責保険は入っていないと車検に通りません。

事故の被害にあったのに、相手がお金を持っていないため、賠償金が支払われないといったリスクを避けるため、自動車に乗る人全員が加入を義務付けられています。

| 自賠責保険(自動車損害賠償責任保険)の保証範囲 | 保険の支払限度額 |

| 被害者が死亡時 | 最高3000万円 |

| 被害者が怪我などの傷害時 | 最高120万円 |

| 被害者に後遺障害が残った場合 | 最高4000万円 |

この保険はどこで加入しても金額は変わりません。

この保証内容でカバーしきれていない部分についてカバーするのが任意保険です。

任意保険は自賠責保険の支払限度額を超えた部分や、自賠責保険の対象とならない物損事故(対物賠償等)に対して支払われる保険です。保険料は契約者の事故歴等によって異なります。

任意保険については主に以下のものを選択して補償してもらうことができます。

| 補償内容 | 使用時 | 備考 |

| 対人 | 事故で人をケガさせたり死亡させたとき | 自賠責保険で足りない部分を任意保険で負担 |

| 対物 | 事故で物を壊した時 | 自賠責保険では補償内容に入ってないため必要 |

| 車両保険 | 自分の車が壊れた時 | 修理代が保険から降りる |

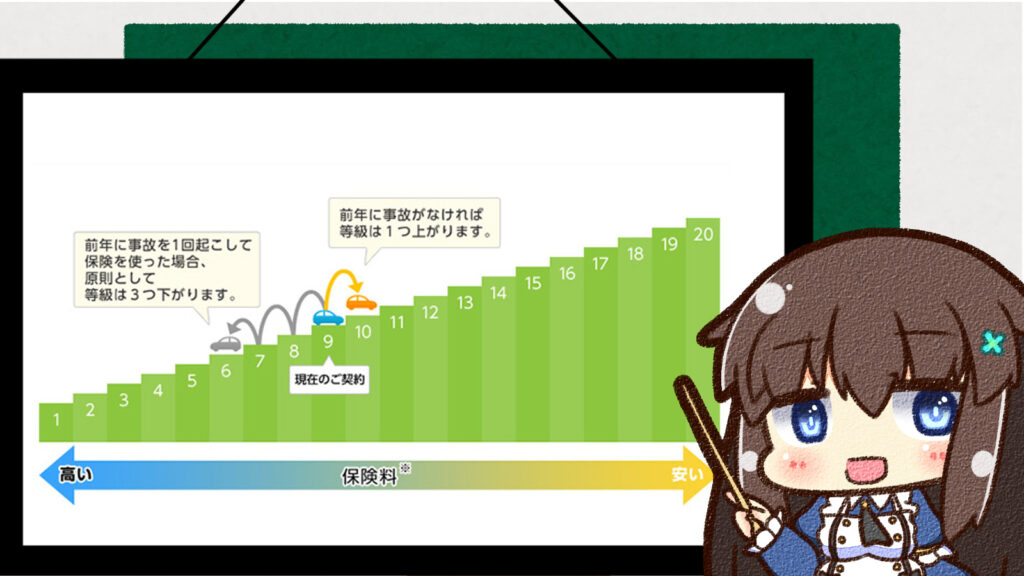

任意保険の仕組みとして等級があります。

これは等級が上がれば上がるほど割引されます。1年間無事故であれば翌年度等級が1つ上がり、事故があると等級が3つ下がってしまいます。

自動車保険(車両保険)の支出を抑えるためにすること

自動車保険を安くするためには任意保険に安く加入する必要があります。

任意保険に加入する際の注意点として以下のことに気を付ける必要があります。

それぞれどのように注意をすればいいのか解説していきます。

保険会社を見直す

任意保険を選ぶ際の注意点としては代理店や対人販売のものを選ばないことです。

代理店や対人販売には人件費のコストがかかっています。そのためそれらのコストは保険の金額に反映されるためその分無駄に値段が上がってしまいます。

同じ条件でも良い保険会社を選ぶことで2万円以上安く加入できるため注意しておきましょう。

契約条件を見直す

自動車の運転の際の契約条件を見直すことでも保険料を下げることができます。

主に運転者限定条件と年齢条件を自動車の使用用途に合ったものを選びましょう。

運転者限定条件は運転者本人かその家族しか運転しないという条件を付けることです。

年齢条件は〇歳以上しか運転しないという条件を付けることです。

車両保険に入らない

保険料を大きく下げる方法は車両保険に入らないことです。

車両保険は事故に会った時自分の車の修理代が出るという仕組みですが、大きなデメリットがあります。

車両保険の大きなデメリット

それぞれの条件について確認していきましょう。

保険料額が大きく上がる

車両保険に入る大きなデメリットとしては保険料が大きく上がることです。

以下のサイトでは車の車種ごとに保険料額の概算を出してくれます。

実際に車両保険を付けるとつけないとでは金額が3万円近く変わる場合もあります。

事故が起こった時に等級が下がる

車両保険では事故が起こると等級が下がります。

そのため軽微な事故でも保険を使うことで次の年の保険料が上がってしまい結果的に損をします。

全損事故でも新車の価値の保険料が出ない

次に自動車車の盗難や全損事故に会った場合ですが、この場合も新車の保険料が支払われません。

実際に事故に会うと車の時価で計算がされます。

これはどれだけ車を使用したかによって金額が変わりますが、毎年に約20%程度価値が下がるように設定されており、5年以上使用した中古車になるとほとんど価値がなくなってしまいます。

また見積もりについても安い見積もり額が出されます。

高い保険料を毎月払っていても実際に事故に会った時に出る保険料は少なく車両保険のメリットは大きくあります。

車両保険に入らないために

車両保険に入らないようにするためには自分の資産に合った自動車を購入する必要があります。

自分の貯金額で支払えない車をローン等を組んで購入してしまうと、事故に会った時に破産してしまうためどうしても保険料を余分に払う必要が出てきてしまいます。

車が好きという人は自由に購入しても構いませんが、無駄な支出を減らして資産を貯めるという見方で考えると壊れてもダメージの少ない安い軽自動車や中古車を選ぶのをお勧めします。

結局どういう契約をすればいいの?

自動車の契約をする際のおすすめとしては対人・対物無制限で使用用途に合った条件で契約しましょう。

自転車にも乗るのであれば、対人対物無制限の補償内容で入っておくのがおすすめです。

車両保険はデメリットが大きいため入らないよう注意しましょう。

また契約する会社については代理店や対人販売ではなくネットでの申し込みを利用しましょう。

以下のような会社が無難でおすすめです。

まとめ

今回は自動車保険の支出を抑える方法について解説しました。

自動車保険を安く抑えるためには以下に注意する必要があります。

保険は可能性が低く事故が起きてしまった時の破産しないように入るためのものです。

実際に事故が起こっても破産しないよう、普段から貯金をすることや大きな支出を抑えることが重要です。

このブログでは

について初心者向けに説明を行っています。

記事を読んで一緒に勉強していきましょう。

コメント