今回は預貯金のメリットとデメリットについて説明するわ。

ん?預貯金にデメリットなんてあるの?

さぁーどうでしょう?あるのかなー、ないのかなー?

早く教えないさいよ、怒るわよ

はいぃ、預貯金にもデメリットがあります。いまからそれぞれ解説します。

預貯金とは

銀行や郵便局などの金融機関に預けているお金のことを預貯金と呼びます。

(正確には銀行や信用金庫にお金を預けることを預金、郵便局や農協にお金を預けることを貯金といい、預ける金融機関によって呼び方が変わります。今回は両方を合わせて預貯金として話を進めます。)

預貯金について

日本銀行の2020年4月~6月の資金循環統計によると家計一世帯あたりの貯蓄額は約1000万円です。

その中でも6割強が預貯金、2割が保険、1割強が株式や債券などの有価証券です。

この結果から日本では貯蓄の大半が銀行や郵便局などの金融機関への預貯金が主流であることが分かります。

今回はこの預貯金のメリットとデメリットについて見ていき、私の考察も含めて解説していきます。

参考

家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)

メリット

預貯金のメリットは以下の通りです

利子がもらえる

銀行や郵便局に預けることで利子という形でお金をもらうことができます。

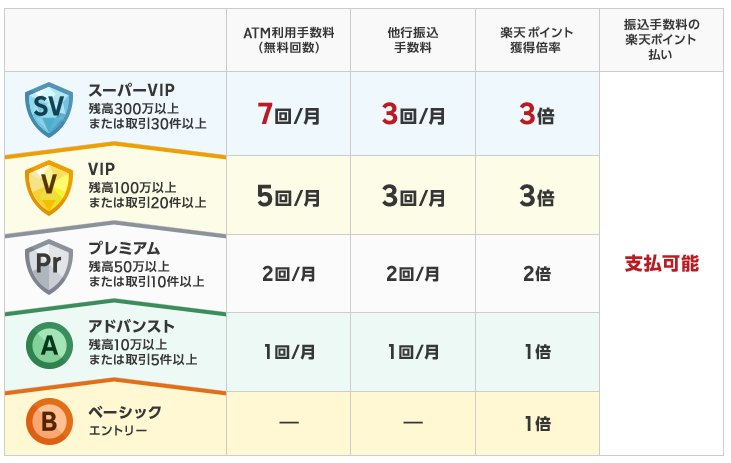

各種手数料を無料にすることができる

楽天銀行に10万円以上預金することで、他社への振り込み手数料や引き出し手数料が回数制限はありますが無料になります。

手数料無料の条件は以下の通り

有事の備え

未来のことは誰でも知ることができません。

病気や自然災害などやむを得ない事情でお金が必要になった時に預貯金があると安心でき、選択肢も増えます。

デフレーションによる価値の高騰

モノの価値が下がるデフレが起こったとき、お金の価値が相対的に上がります。

デフレにより普段買えない商品など、購入できる範囲が広がります。

デメリット

次は預貯金のデメリットについて見てみましょう。

銀行などからぼったくり投資商品を紹介される

銀行などの金融機関の職員は、自分の銀行の全ての顧客の預金額を見ることができます。

そのため、お金を持っていれば金融商品の紹介の電話がかかってきたり、窓口で紹介されることがあり ます。

金融機関の職員が直接紹介する商品は、手数料を多くとられるものや、低利回りのぼったくり商品が全てと言っても過言でありません。銀行の人間だからと安心しないようにしましょう。

インフレによるリスクがある

現在はあまりインフレの影響を感じることはありませんが、バブル景気などのようにモノの価値が高騰すると相対的にお金の価値が低くなります。株式や不動産などの金融商品を買っておくことでインフレのリスクを減らすことができます。

利率が少ない

銀行や郵便局の利子は高くても0.2%と預けてもほとんど預貯金の額が増えることはありません。

株式や債券などを投資すると、高いものであれば5パーセント以上の利回りがあります。

100万円の資産を年利0.2%で銀行に20年間預けると約104万円

100万円の資産を年利5%の株式を購入し20年運用すると265万円

比較すると預貯金はほとんど資産が増えないことが分かります。

もちろん株式や債券はリスクがあるため、必ず5%で増えるわけはありません。

考察

預貯金には手数料を無料にできたり、有事の備えたり、デフレの対策になったり、と大きなメリットがあります。

しかし、インフレによるリスクや預貯金はお金がほどんど増えないというデメリットがあります。

このように預貯金にはメリットだけでなくデメリットがあります。

全額を銀行に預けているのであればインフレの影響がとても大きくなります。

そういった対策のため、資産の一部を株式や債券などの金融商品に預けるのをおすすめします。

当サイトでは投資の方法やそのための知識を発信していくので、ぜひ参考にしていただけたらと思います。

コメント