今回は、年収と手取りの関係について解説するわ、年収ごとにどれくらい税金がかかるか見ていきましょう。

へぇー、年収ってごと税金ってそんなに変わるのかしら?

そうね、年収は増えれば増えるほど、そこからとられる税金や社会保険料も増えるわ。

各年収ごとにどれくらい手取りがあるか、知っておくことで、自分に合った支出額が分かるようになるわ。

へぇ、私はまだ働いてないから、取られる税金の事なんて全然考えてなかったわ。

今のうちに知っておいてもいいかもしれないわね。

じゃあ解説していくわね。

はじめに

今回は年収別での手取りについて解説します。

年収は増えれば増えるほど、税金や社会保険料など国に取られる金額が増えます。

実際の手取りを知っておけば、どのくらいの支出はしてもOKか分かります。

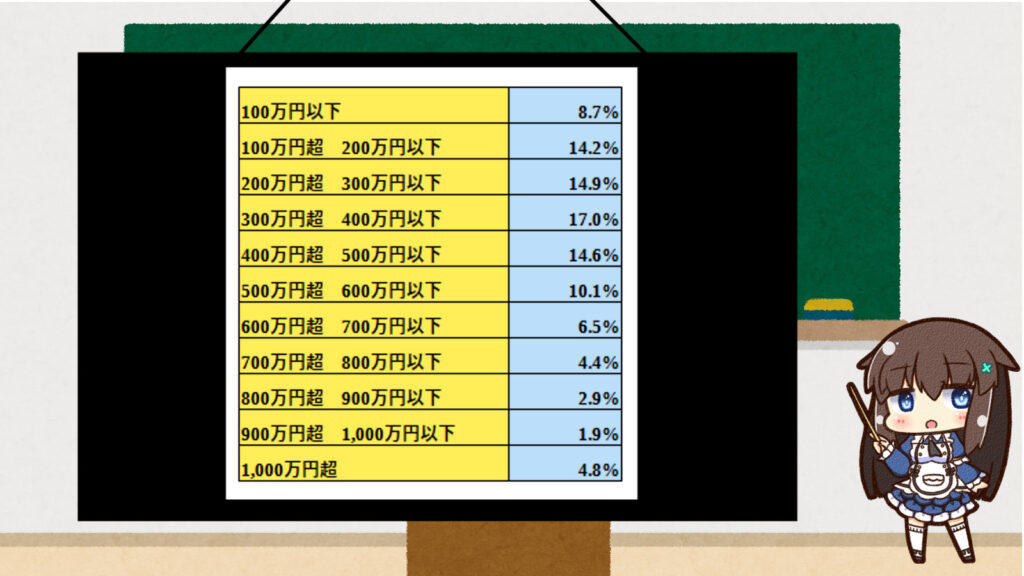

国税庁の民間給与実態調査によると100万円~1000万円の給与をもらっている人が約9割を占めます。

今回は100万円ごとに年収とそこから引かれる額を確認し、実際どれくらい手取りでお金をもらえているのかを見ていきます。

まずは手取りの出し方から見ていきましょう。

手取りの出し方

手取りを知るためには給料にかかる、給与から何が差し引かれているのか、確認する必要があります。

大きく分けて、社会保険料、所得税、住民税が引かれます。

それぞれの税率は、簡単にまとめると、次の方法で計算します。

1 社会保険料

社会保険料は給与(標準報酬月額)に対して約15%課税されます。

実際には約30%支払う必要があり、これを従業員と会社が折半して払うことになっています。

2 所得税

所得税は課税所得金額から所得税率をかけて金額を出します。

課税所得金額 = 給与所得 - 給与所得控除 - 所得金額調整控除 - 所得控除

で計算できます。

所得に対する所得税額と控除額については以下のようになります。

課税所得金額 × 所得税率 =所得税額

3 住民税

住民税は課税標準額(所得金額 - 所得控除)に対して10%課税されます。

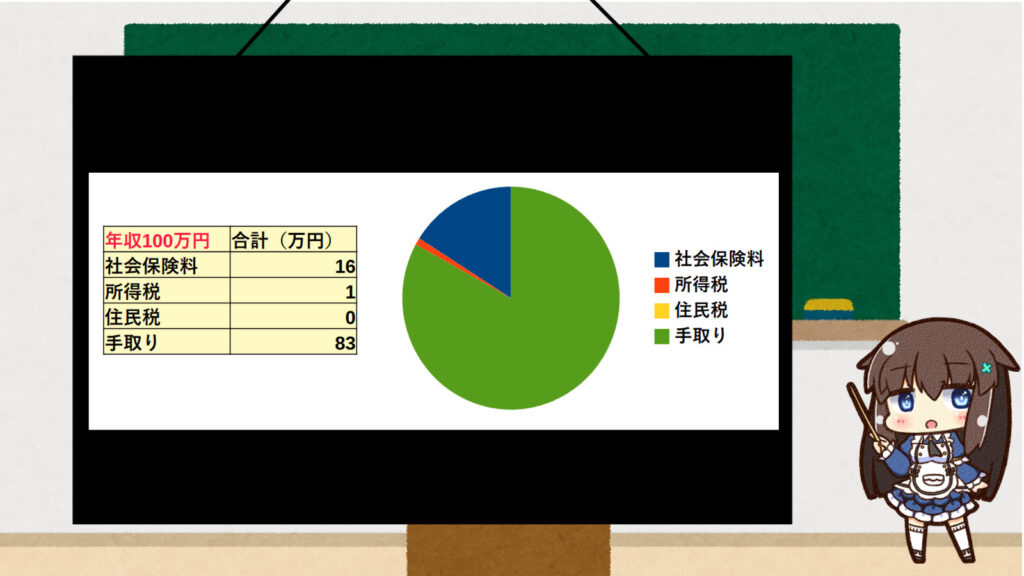

年収 100万円の手取り

年収100万円の場合、社会保険料16万円・住民税1万円で手取り83万円です。

年収に占める手取りの割合は83%です。

月約7万円以内で生活する必要があります。

家賃や食費などを生活費を非常抑える必要があります。。

仕事量を増やす、転職活動を行うといった行動をすることで、年収アップできると思います。

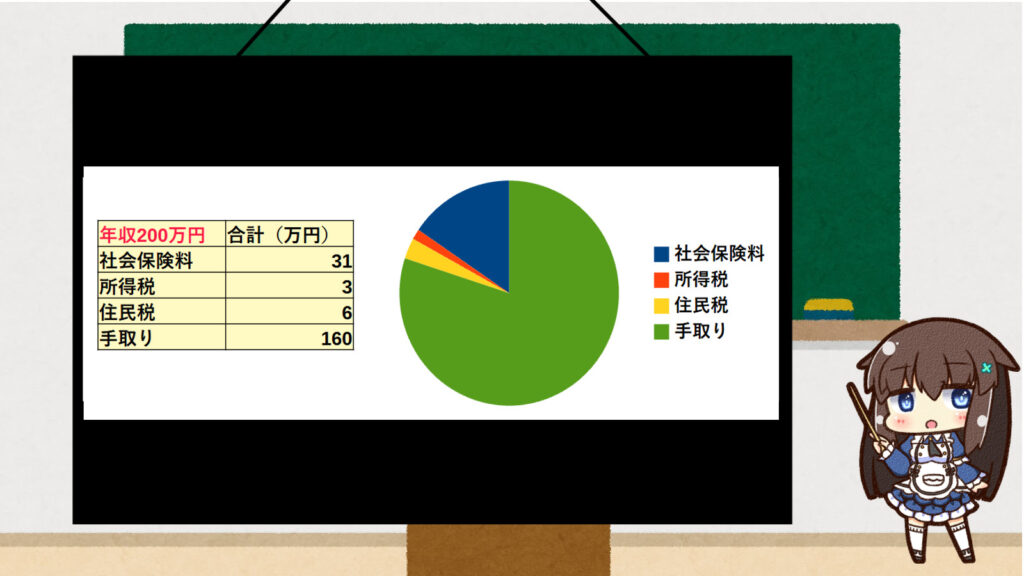

年収 200万円の手取り

年収200万円の場合、社会保険料41万円・所得税3万円・住民税6万円で手取り240万円です。

年収に占める手取りの割合は80%です。

月約13万円以内で生活する必要があります。

家賃をしっかりと抑えれて、節約していけば、生活可能なレベルだと思います。

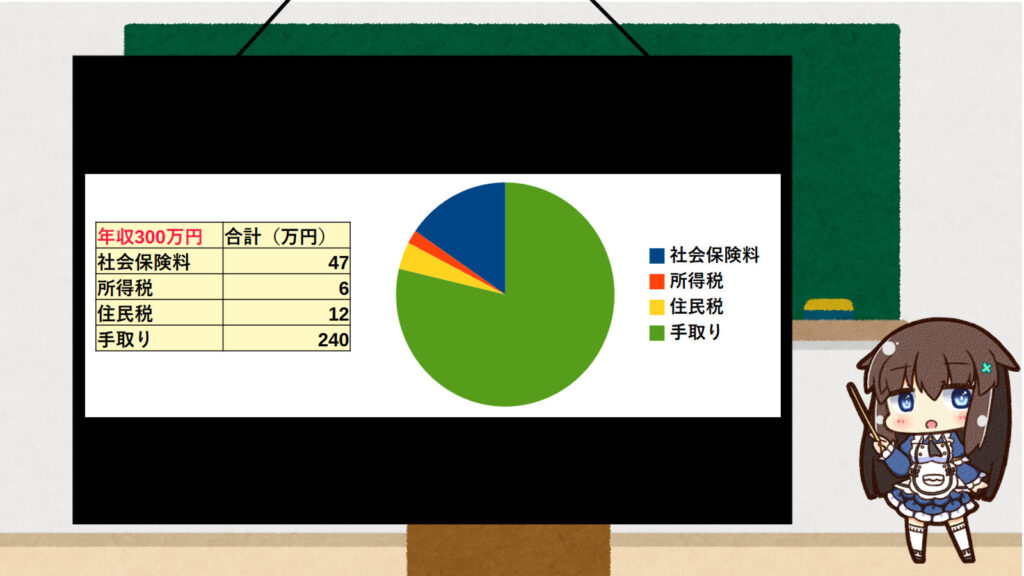

年収 300万円の手取り

年収300万円の場合、社会保険料47万円・所得税6万円・住民税12万円で手取り240万円です。

年収に占める手取りの割合は80%です。

月約20万円以内で生活する必要があります。

社会人新卒の初任給の平均レベルで、支出をある程度抑えれば十分生活可能なレベルです。

年収 400万円の手取り

年収400万円の場合、社会保険料63万円・所得税8万円・住民税17万円で手取り312万円です。

年収に占める手取りの割合は78%です。

月約26万円以内で生活する必要があります。

ここからは、生活にもある程度余裕が出てきて、貯金もできる額になります。

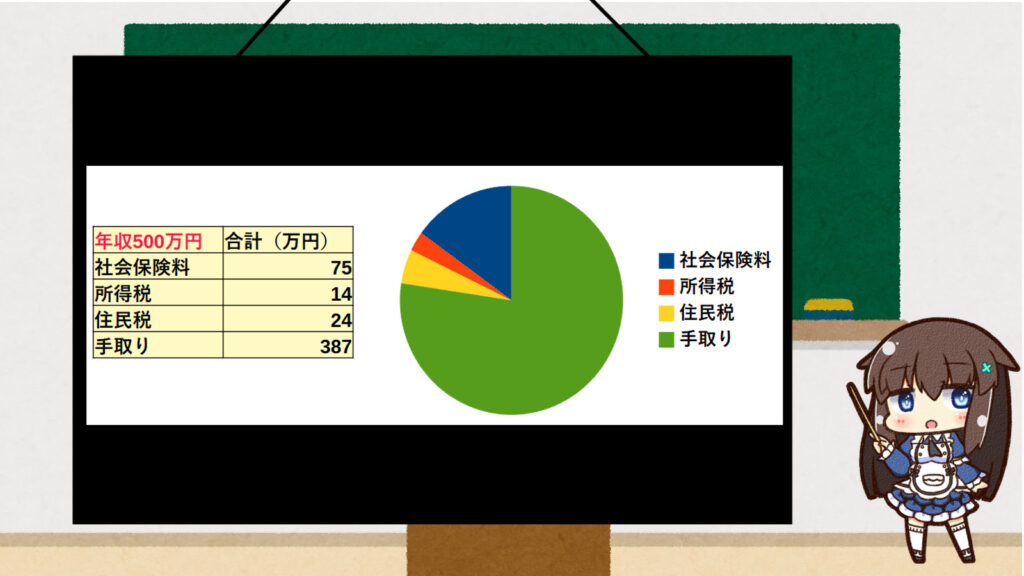

年収 500万円の手取り

年収500万円の場合、社会保険料75万円・所得税14万円・住民税24万円で手取り387万円です。

年収に占める手取りの割合は77%です。

月約32万円以内で生活する必要があります。

ここまでくると、独身場合お金に余裕が出てきて、ある程度贅沢もすることができる額になります。

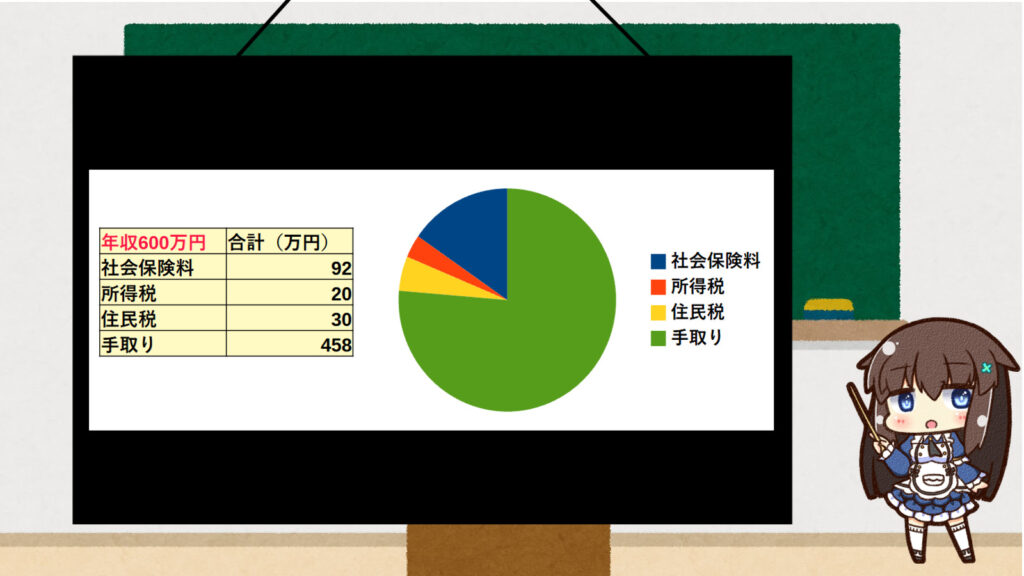

年収 600万円の手取り

年収600万円の場合、社会保険料92万円・所得税20万円・住民税30万円で手取り458万円です。

年収に占める手取りの割合は76%です。

月約38万円以内で生活する必要があります。

上場企業の平均年収がこのあたりで、ここまでくると配偶者や子供も養っていけるレベルになります。

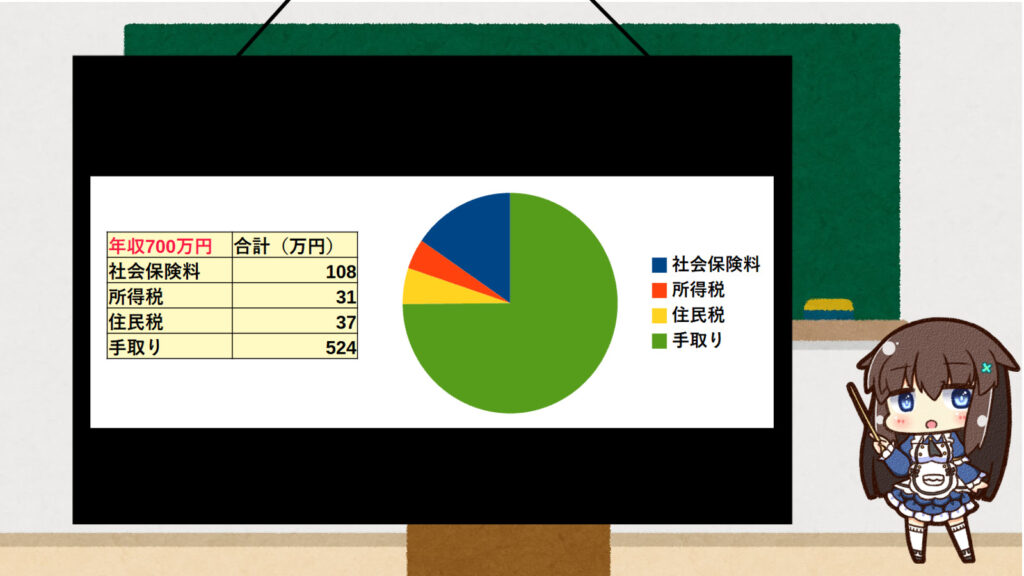

年収 700万円の手取り

年収700万円の場合、社会保険料108万円・所得税31万円・住民税37万円で手取り524万円です。

年収に占める手取りの割合は75%です。

月約44万円以内で生活する必要があります。

独身の場合生活の支出を抑えれば年に300万~400万円貯金ができる年収になります。

一人で配偶者、子供2人が支えていけるレベルの年収です。

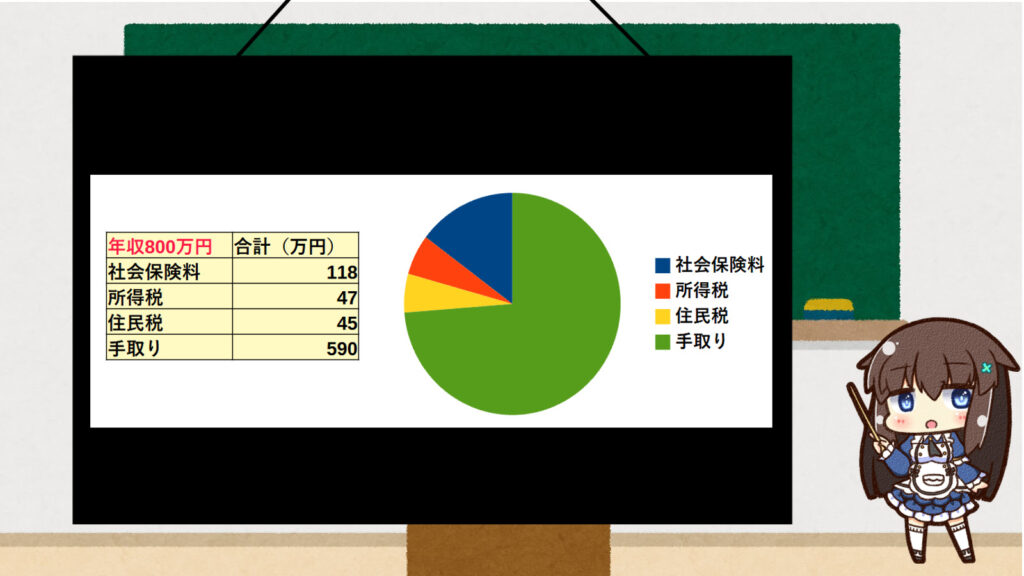

年収 800万円の手取り

年収800万円の場合、社会保険料118万円・所得税47万円・住民税45万円で手取り590万円です。

年収に占める手取りの割合は74%です。

月約49万円以内で生活する必要があります。

日本の上位10%の年収で、転職サイトなどで高年収として扱われるラインになってきます。

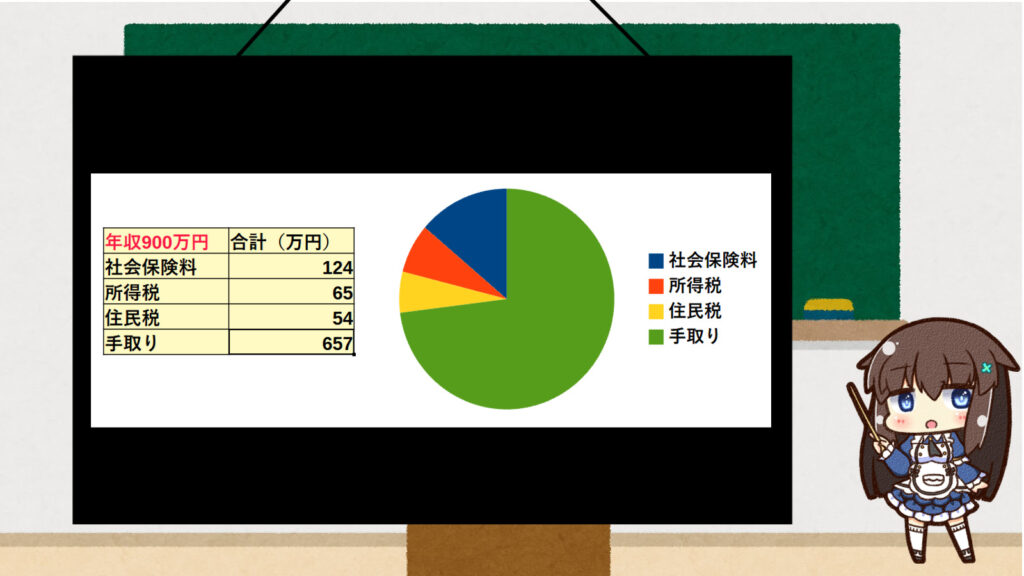

年収 900万円の手取り

年収900万円の場合、社会保険料124万円・所得税65万円・住民税54万円で手取り657万円です。

年収に占める手取りの割合は73%です。

月約55万円以内で生活する必要があります。

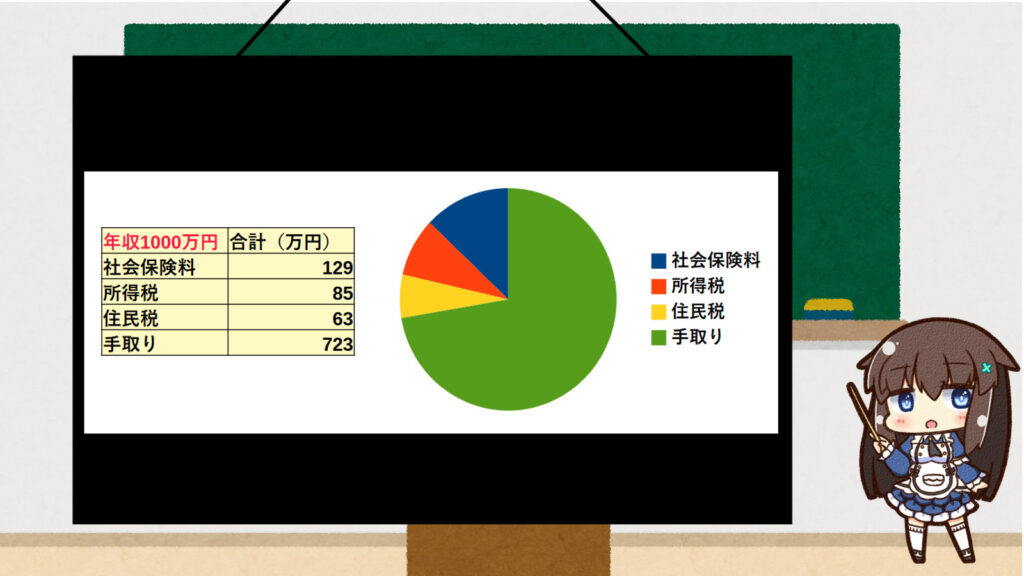

年収 1000万円の手取り

年収1000万円の場合、社会保険料129万円・所得税85万円・住民税63万円で手取り723万円です。

年収に占める手取りの割合は72%です。

月約60万円以内で生活する必要があります。

日本の年収の上位5%以内に入っており、20人に1人しかなれないレベルです。

ただし、税金や社会保険料も約3割とがっつり取られます。

まとめ

年収ごとの手取りの関係を見てみると、年収が100万円あがるごとに約1%ずつ上がっていくことが分かります。

また年収1000万円もらっていても、手取りは約7割と年収から大きく離れた額になります。

実際の手取り額を把握しておくことで、貯金や支出のバランスを考えることもできます。

また年収が1000万円以上であっても、支出を年収300万円のレベルまで抑えることで、毎年500万円の貯蓄ができるようになります。

年収が上がっても、生活の支出を上げなければ、貯金額が増えます。

今回のデータからどの程度の生活ができれば満足か考えてみましょう。

コメント