皆さんごきげんよう。

毎年9月と3月は多くの株式の配当が支払われる季節です。ということで、このブログで勧めている高配当株投資におすすめの株式を紹介します。

今回はどのように考えておすすめしているかについて解説しています。

株式の選定は様々な資料などから総合的に分析する必要があるため、すぐに自分で選ぶのは難しいと思います。

ですが、このブログで行っている選定方法を真似ていくことで自分一人でもよい株式はどんなものかの基準を分かってもらい、将来的に一人で良い高配当株式を選んでもらうことを目的としています。

まずは高配当株ランキングをみてそれぞれの配当推移を見ていきましょう。

過去10年の間に2度以上減配した企業、無配になった企業、売上高、自己資本比率の変動が激しいものなどを省いたものを以下に上げました。

1814 大末建設

8893 新日本建物

8999 グランディハウス

2737 トーメンデバイス

8713 フィデア HD

6257 藤商事

5985 サンコール

1847 イチケン

6393 油研工業

1911 住友林業

高配当の株式上位70位までで気になるものを選定しました。

それではそれぞれ見ていきましょう。

1814 大末建設

マンション等の民間建築を主体として行っている企業で、ミサワホームと資本業務提携しています。

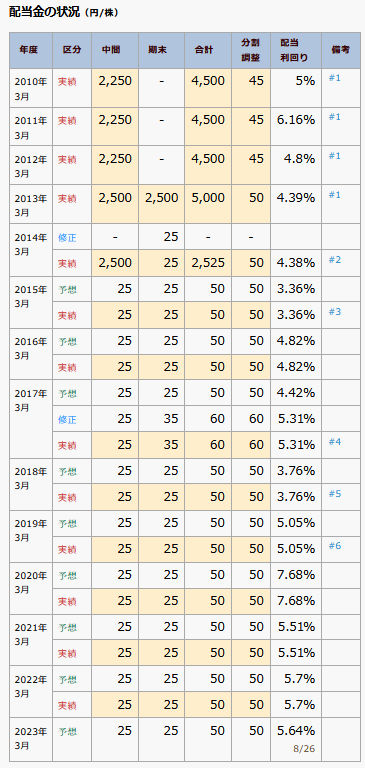

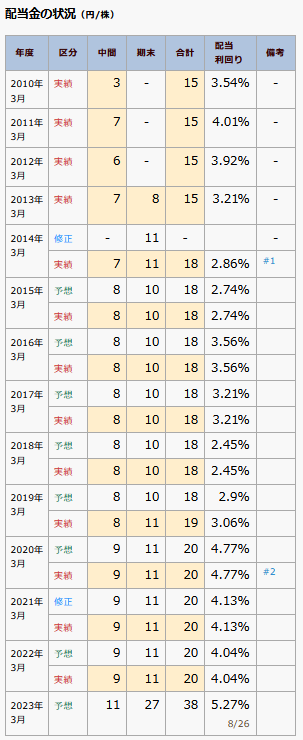

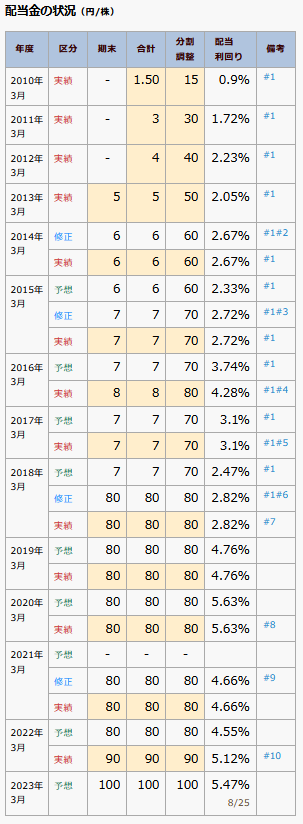

配当利回り3.75以上 〇

こちらについては問題ありませんね。

配当推移が上昇傾向、変動が激しくない 〇

こちらについては過去10年間で見ると右肩上がりとなっています。

直近については大きく上昇しています。

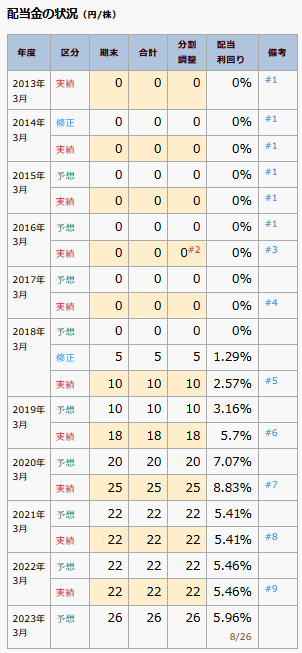

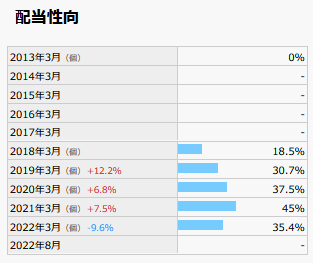

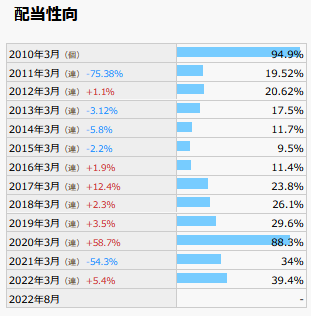

配当性向が60%以下 〇

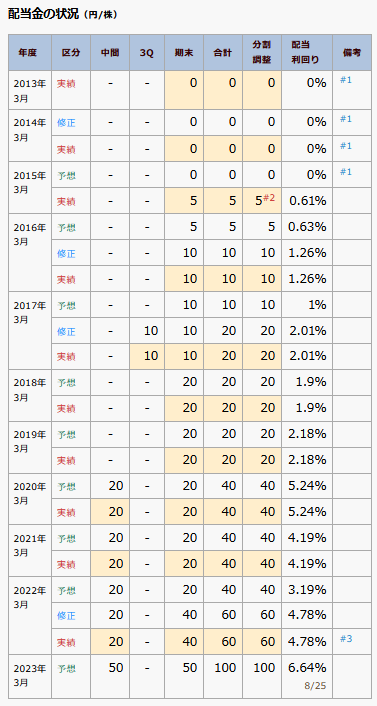

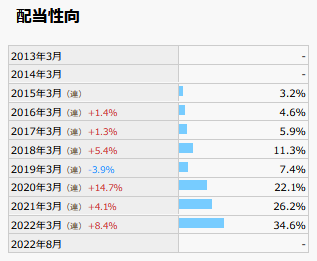

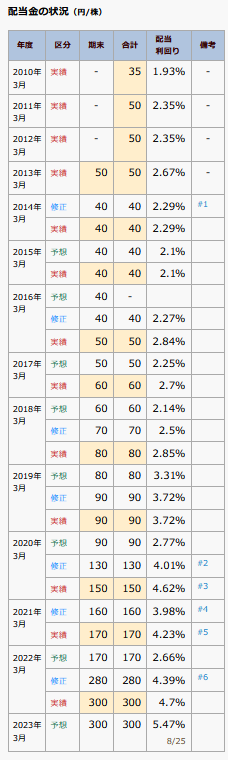

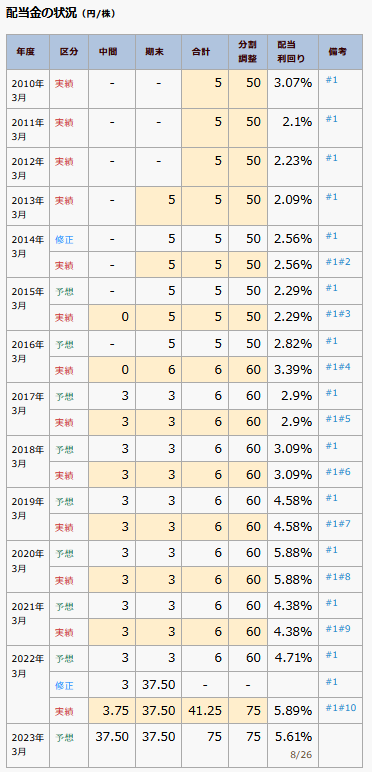

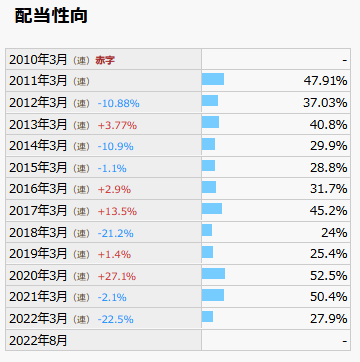

こちらについては2022年は配当性向34.6%

2023年については当期純利益が出ていないので計算できませんが2022年3学期の決算短信の来年度予想を参考にすると1株当たりの当期純利益が189円です。

2023年度の配当予想が100円であるため来年度の配当性向は約52%となります。

今後も上がり続けるのであれば問題ですが現状は〇です。

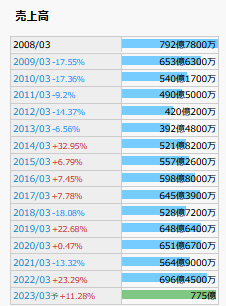

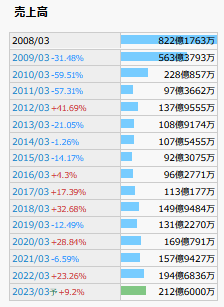

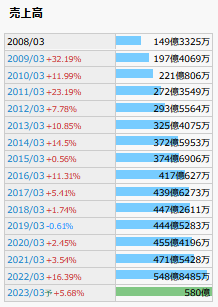

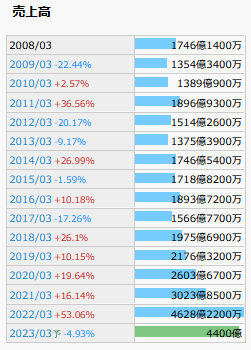

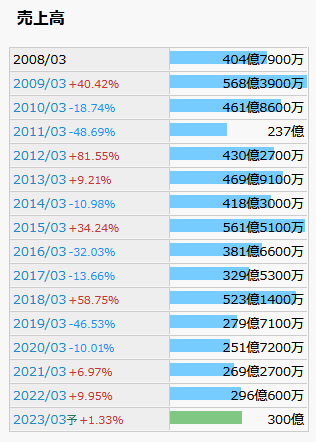

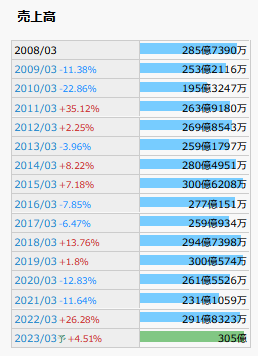

売上高が長期的に上昇傾向、変動が激しくない 〇

売上高については2012年から見ると右肩上がりとなっています。

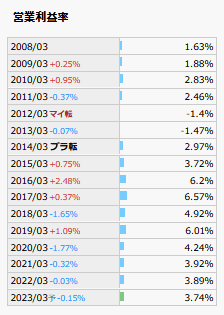

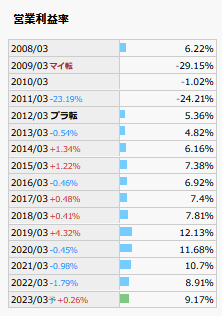

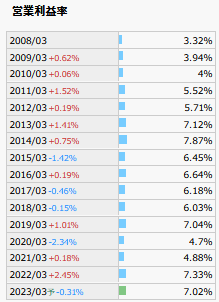

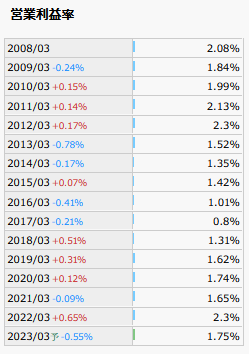

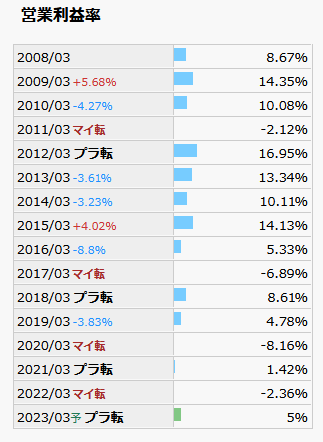

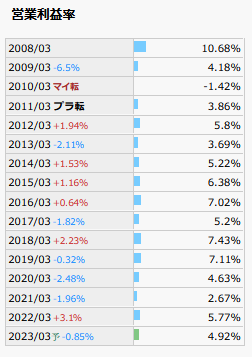

営業利益率が10%以上 ×

営業利益率は直近で見ると3~4%と低めです。

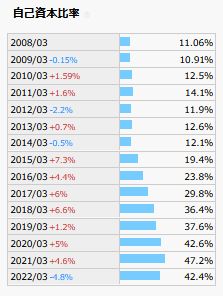

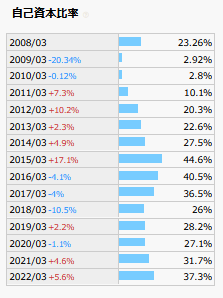

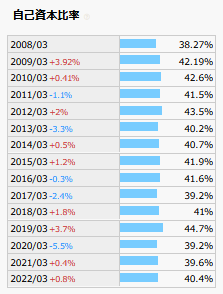

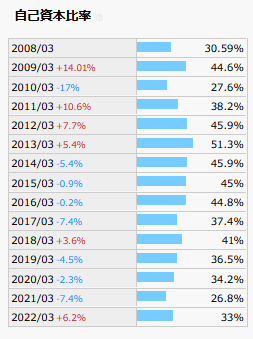

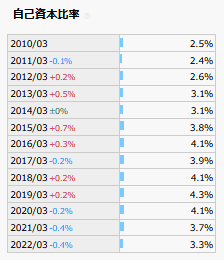

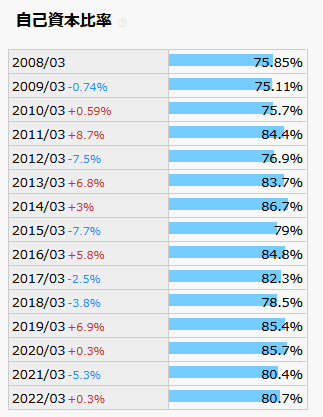

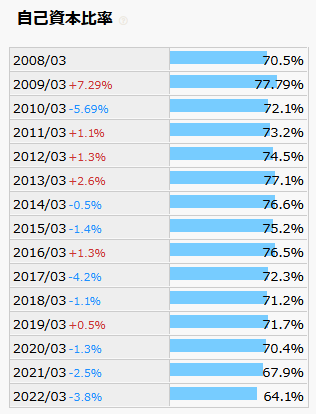

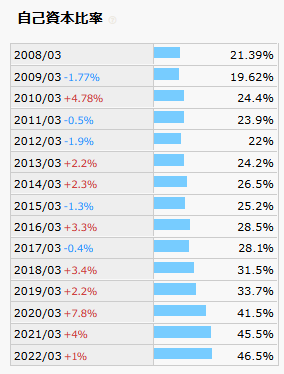

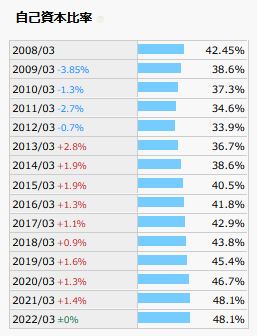

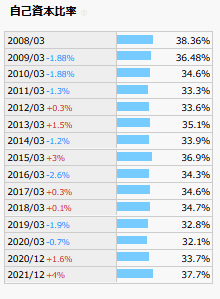

自己資本比率が40%以上 〇

自己資本比率は2009年頃には10%程度でしたが、年々増え2022年には40%となっています。

企業が自己資本比率を高めようとしている努力が見られ基準の40%も超えています。

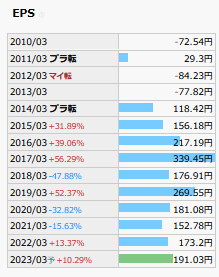

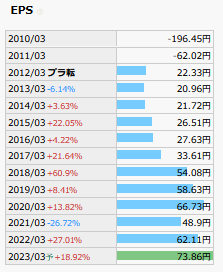

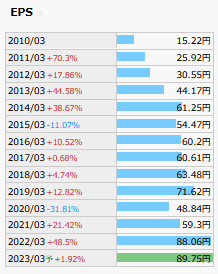

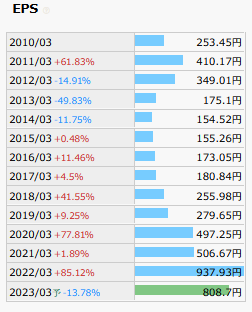

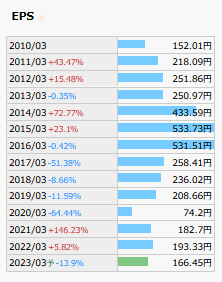

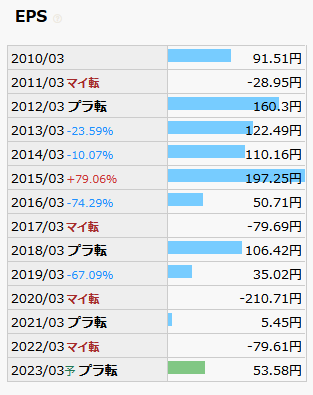

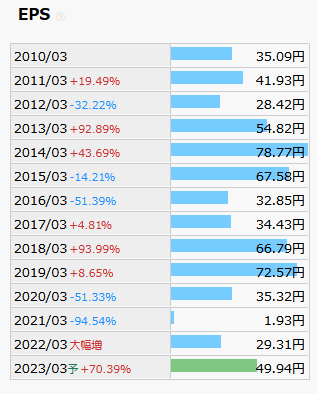

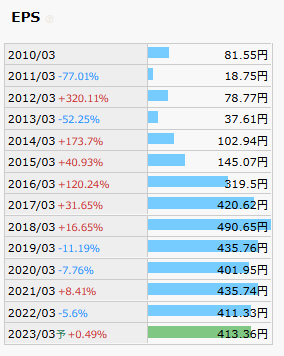

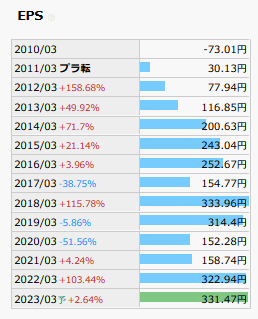

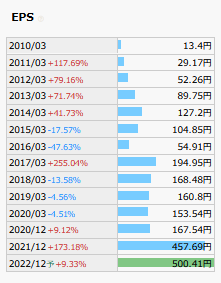

EPSが上昇傾向、変動が激しくない △

EPSは過去データを見ると変動が激しいです。

2014年から見ると上昇傾向と言えなくもないという感じです。

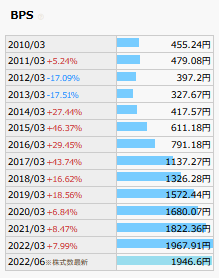

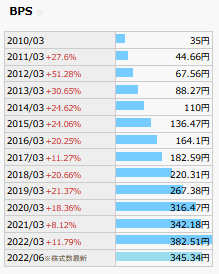

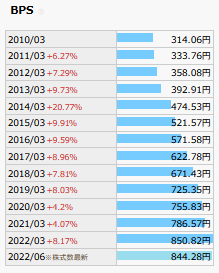

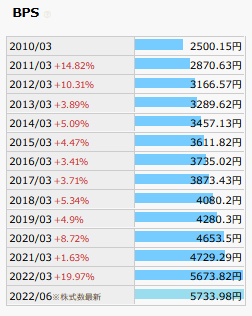

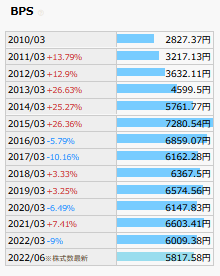

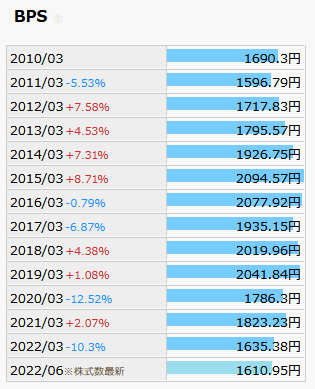

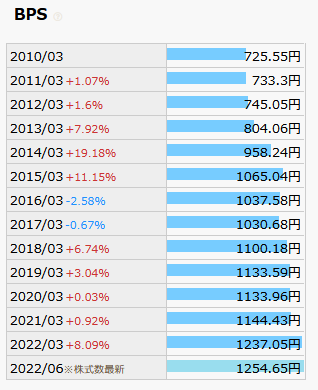

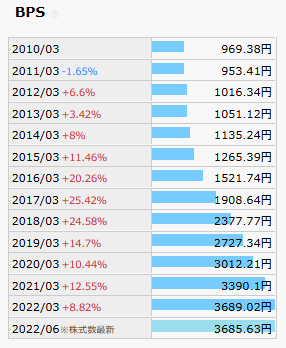

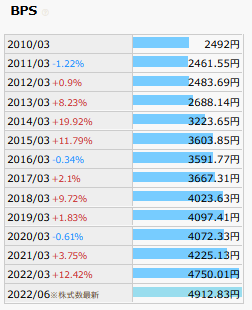

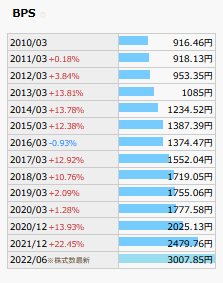

1株当たりの純資産が長期的に上昇傾向 〇

1株当たりの純資産(BPS)は2010年からしっかりと上昇しています。

流動比率200%以上 △

2022年3月期決算短信によると、2022年度の流動資産合計は43,176百万円、流動負債は25,792百万円となっています。

流動比率は約167%です。

流動比率は200%以上で優良

100%~200%でまぁ安全

100%以下で危険というのが通例です。

今回の値をみるとそこそこ安全であることが分かります。

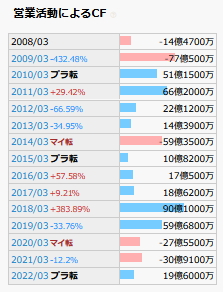

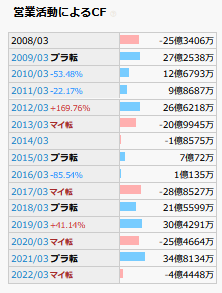

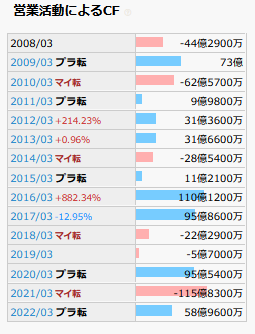

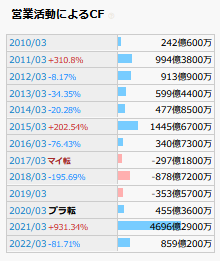

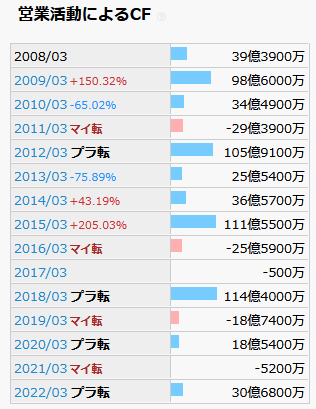

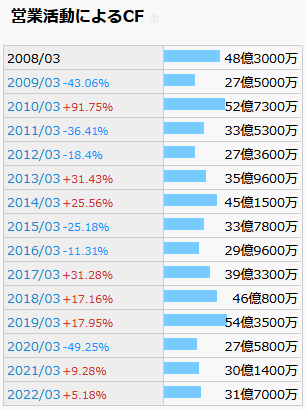

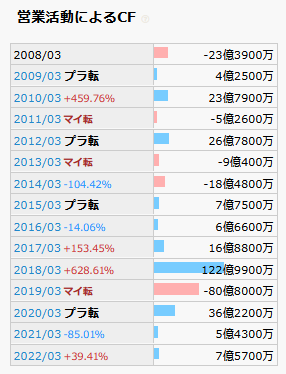

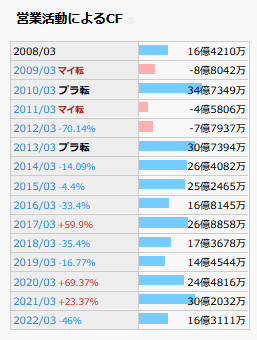

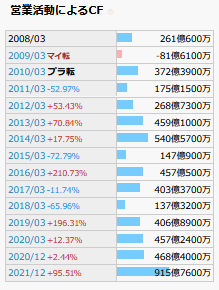

営業活動によるキャッシュフローが上昇傾向、変動が激しくない ×

営業活動によるCFは変動が激しく上昇傾向とは言えません。

総合評価

総合的に見ると10点満点中7点といったところでしょうか。

財務状態は安定しているように見えますが、不動産産業なため資産の変動が激しく、不景気の影響が大きく響く株式です。

その部分を考慮しても購入する価値があると判断すれば購入をおすすめする銘柄です。

8893 新日本建物

東京23区を軸にマンションの販売をメインにしています。

六本木や渋谷など人気の高い物件を主に取引してます。

配当利回り3.75以上 〇

こちらについては問題ありませんね。

配当推移が上昇傾向、変動が激しくない 〇

こちらは2017年から右肩上がりとなっています。

こちらは配当が上昇していますが、年数が短いため注意が必要です。

配当性向が60%以下 〇

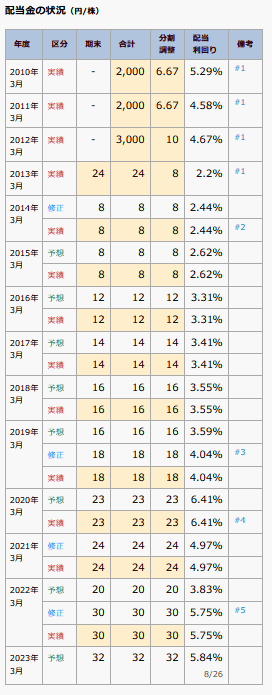

こちらについては2022年は配当性向35.4%と良好です。

売上高が長期的に上昇傾向、変動が激しくない △

売上高については2008年から見ると大きく下がっていますが、2011年からみると安定的に上昇しています。

営業利益率が10%以上 △

営業利益率は直近5年でみると7~12%と2022年は8.9%と比較的良好です。

自己資本比率が40%以上 △

自己資本比率は37.3%で直近5年では上昇していますが、過去15年で見ると上下を繰り返しています。

EPSが上昇傾向、変動が激しくない 〇

EPSは過去10年で見ると上昇傾向にあります。

1株当たりの純資産が長期的に上昇傾向 〇

1株当たりの純資産(BPS)過去10年でみると右肩上がりとなっています。

流動比率200%以上 ◎

流動比率は2022年でみると365%と優秀です。

営業活動によるキャッシュフローが上昇傾向、変動が激しくない ×

営業活動によるCFは変動が激しく上昇傾向とは言えません。

総合評価

10点満点中8点といったところでしょうか。

配当は上昇傾向で配当性向についても問題ありません。

また現状自己資本比率や流動比率も問題なく財務状況も安定しています。

8999 グランディハウス

土地開発から戸だて販売主力にしている会社です。

配当利回り3.75以上 〇

こちらについては問題ありませんね。

配当推移が上昇傾向、変動が激しくない 〇

こちらについては過去10年間で見ると右肩上がりとなっています。

配当性向が60%以下 〇

2022年は配当性向は34.1%です。

問題ありません。

売上高が長期的に上昇傾向、変動が激しくない 〇

売上高についてはきれいな右肩上がりとなっています。

営業利益率が10%以上 △

営業利益率は7.02%です。

自己資本比率が40%以上 〇

自己資本比率は40.4%で、毎年40あたりを上下しています。

EPSが上昇傾向、変動が激しくない 〇

こちらも2010年から上下しつつも右肩上がりとなっています。

1株当たりの純資産が長期的に上昇傾向 〇

1株当たりの純資産(BPS)は2010年から右肩上がりとなっています。

流動比率200%以上 〇

2022年3月期決算短信によると、2022年度の流動資産合計は47,754百万円、流動負債は22,781百万円となっています。

流動比率は209%と優良です。

営業活動によるキャッシュフローが上昇傾向、変動が激しくない ×

営業活動によるCFは変動が激しく上昇傾向とは言えません。

総合評価

10点満点中8.5点といったところでしょうか。

2737 トーメンデバイス

韓国サムスンの電子製品に特化した半導体商社です。

配当利回り3.75以上 〇

こちらについては問題ありませんね。

配当推移が上昇傾向、変動が激しくない 〇

2013年から右肩上がりとなっています。

配当性向が60%以下 〇

2022年は配当性向は32%と問題ありません。

売上高が長期的に上昇傾向、変動が激しくない 〇

売上高についても右肩上がりとなっています。

営業利益率が10%以上 ×

2022年の営業利益率は2.3%で他年度を見ても全体的に低めです。

自己資本比率が40%以上 ×

自己資本比率は33%で、過去10年間で見ると右肩下がりとなっています。

EPSが上昇傾向、変動が激しくない 〇

EPSは過去10年で見ると上昇傾向にあります。

1株当たりの純資産が長期的に上昇傾向 〇

1株当たりの純資産(BPS)も上昇傾向があります。

流動比率200%以上 △

2022年3月期決算短信によると、2022年度の流動資産合計は114百万円、流動負債は77百万円となっています。

流動比率は148%と比較的安全です。

営業活動によるキャッシュフローが上昇傾向、変動が激しくない ×

営業活動によるCFは変動が激しく上昇傾向とは言えません。

総合評価

10点満点中5.5点です。

自己資本比率が流動比率が少し低めなのと、2021年~2022年にかけて配当額が170円から300円と大きく上がっており、今後もしっかりと配当を支払い続けられるのかが少し不安に感じました。

私のスタンスでは今後も監視を続け様子見します。

8713 フィデア HD

北陸をメインとした銀行業です。

配当利回り3.75以上 〇

こちらについては問題ありませんね。

配当推移が上昇傾向、変動が激しくない 〇

こちらはきれいな右肩上がりとなっています。

配当性向が60%以下 〇

2022年は配当性向は39.4%と問題ありません。

売上高が長期的に上昇傾向、変動が激しくない ×

銀行業のため売り上げはありませんが、経常利益については上下しています。また過去5年間で見ると右肩下がりとなっています。

自己資本比率が40%以上 ×

自己資本比率は3.3%ととても低いです。

EPSが上昇傾向、変動が激しくない ×

EPSについても上下を繰り返しており変動も大きいです。

1株当たりの純資産が長期的に上昇傾向 ×

1株当たりの純資産(BPS)も上下しており微妙です。

営業活動によるキャッシュフローが上昇傾向、変動が激しくない ×

営業活動によるCFは変動が激しく上昇傾向とは言えません。

総合評価

こちらは銀行業のため営業利益率や流動資産などが求められません。

しかし、他の状況を見てみると経常利益やBPSなどの成績が芳しくありません。

配当性向や配当の推移については問題ありませんが、総合的に見ると微妙です。

6257 藤商事

パチンコなど遊技機の中堅メーカーです。

配当利回り3.75以上 〇

こちらについては問題ありませんね。

配当推移が上昇傾向、変動が激しくない △

2018年に1株60円から50円に減配しそれ以降50円となっています。

配当性向が60%以下 ×

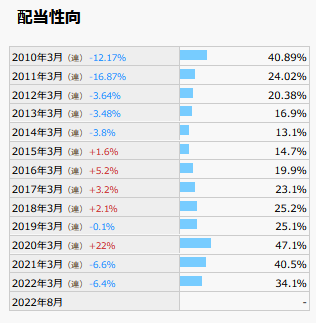

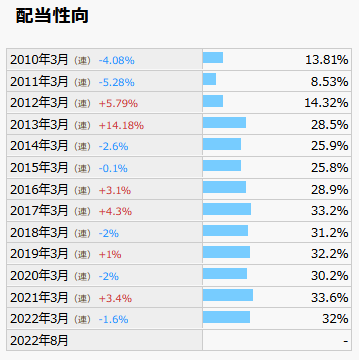

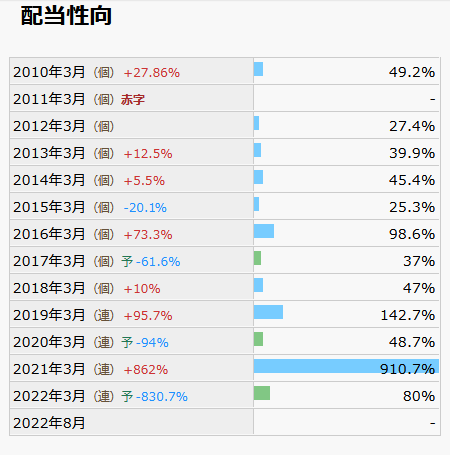

2022年には配当性向80%、2021年は910%です。会社の利益の大半または利益の9倍近くを配当として支払っています。

今後これが続くと配当を支払えなくなる可能性があります。

売上高が長期的に上昇傾向、変動が激しくない ×

売上高についても右肩下がりとなっています。

営業利益率が10%以上 ×

営業利益率は上下が激しく2022年ではマイナスとなっています。

自己資本比率が40%以上 〇

自己資本比率は80%と非常に高いです。

EPSが上昇傾向、変動が激しくない ×

EPSは上下が激しく、2022年はマイナスとなっています。

1株当たりの純資産が長期的に上昇傾向 ×

1株当たりの純資産(BPS)は近年下降傾向があります。

流動比率200%以上 〇

2022年3月期決算短信によると、2022年度の流動資産合計は31,144百万円、流動負債は6,731百万円となっています。

流動比率は462%と比較的安全です。

営業活動によるキャッシュフローが上昇傾向、変動が激しくない ×

営業活動によるCFは変動が激しく上昇傾向とは言えません。

総合評価

10点満点中3.5点です。

自己資本比率は高く資産は安定していますが、近年の売上など良くない配当性向が高いなどのデメリットも目立ちます。

今後も配当性向が悪ければ減配の可能性もあり、購入はお勧めしません。

5985 サンコール

トヨタ、ホンダを中心にばね、リングなど精密部品製造を行っている。金属製品産業です。

配当利回り3.75以上 〇

こちらについては問題ありませんね。

配当推移が上昇傾向、変動が激しくない 〇

こちらについては過去10年間で見ると右肩上がりとなっています。

配当性向が60%以下 ×

2022年は配当性向は68.2%です。

近年は配当性向が高いです。

売上高が長期的に上昇傾向、変動が激しくない 〇

売上高についてはきれいな右肩上がりとなっています。

営業利益率が10%以上 ×

営業利益率は年々減少傾向となっています。

2023年は3.51%低めです。

自己資本比率が40%以上 〇

自己資本比率は64.1%と良好ですが、年々少しずつ下がっています。

現状問題ありませんが、今後も下がるのであれば注意が必要です。

EPSが上昇傾向、変動が激しくない △

2010年から上下が激しいです。2023年の予想を見ると下がってはいませんが注意が必要です。

1株当たりの純資産が長期的に上昇傾向 〇

1株当たりの純資産(BPS)は2010年から右肩上がりとなっています。

流動比率200%以上 △

2022年3月期決算短信によると、2022年度の流動資産合計は28,328百万円、流動負債は17,471百万円となっています。

流動比率は162%と優良です。

営業活動によるキャッシュフローが上昇傾向、変動が激しくない ×

営業活動によるCFは変動が激しく下降傾向です。

総合評価

10点満点中6.0点です。

配当は年々上がり売上も上がっていますが、配当性向が高くなっていること、自己資本比率が年々下がっていることを考慮する必要があります。

1847 イチケン

こちらは商業施設の新築や改装が主力の企業です。

近年は建築業の株価は上がってきており配当も高くなりつつあります。

配当利回り3.75以上 〇

こちらについては問題ありませんね。

配当推移が上昇傾向、変動が激しくない 〇

こちらについては過去10年間で見ると右肩上がりとなっています。

直近については大きく上昇しています。

配当性向が60%以下 〇

こちらについては2022年は配当性向24.3%と問題ありません。

売上高が長期的に上昇傾向、変動が激しくない 〇

売上高については2008年から見ると右肩上がりとなっています。

営業利益率が10%以上 ×

営業利益率は直近で見ると5%と低めです。

自己資本比率が40%以上 〇

自己資本比率は2008年頃には20%程度でしたが、年々増え2022年には46%となっています。

企業が自己資本比率を高めようとしている努力が見られ基準の40%も超えています。

EPSが上昇傾向、変動が激しくない △

EPSは変動が激しいです。

過去から現在までを見ると、上昇傾向になっていることが分かります。

1株当たりの純資産が長期的に上昇傾向 〇

1株当たりの純資産(BPS)は2010年からしっかりと上昇しています。

流動比率200%以上 〇

2022年3月期決算短信によると、2022年度の流動資産合計は48,324百万円、流動負債は24,613百万円となっています。

流動比率は約196%、優良です。

今回の値をみるとそこそこ安全であることが分かります。

営業活動によるキャッシュフローが上昇傾向、変動が激しくない ×

営業活動によるCFは変動が激しく上昇傾向とは言えません。

総合評価

10点満点中7.5点です。

財務状況も良好で、年々売上、配当、自己資本比率も上がっています。

購入を検討してもOKな銘柄です。

6393 油研工業

油圧機器の専業総合メーカーでアジアを中心に海外生産・販売を行っています。

配当利回り3.75以上 〇

こちらについては問題ありませんね。

配当推移が上昇傾向、変動が激しくない 〇

2010年から右肩上がりとなっています。

配当性向が60%以下 〇

2022年は配当性向は27.9%と問題ありません。

売上高が長期的に上昇傾向、変動が激しくない △

売上高は上下を繰り返しています。若干右肩上がりといったところでしょうか。

営業利益率が10%以上 ×

2023年の営業利益率は4.92%で低めです。

自己資本比率が40%以上 〇

自己資本比率は48.1%で、近年は右肩上がりとなっています。

EPSが上昇傾向、変動が激しくない △

EPSは変動が激しく、過去10年で見ると上昇傾向にあります。

1株当たりの純資産が長期的に上昇傾向 〇

1株当たりの純資産(BPS)も上昇傾向があります。

流動比率200%以上 〇

2022年3月期決算短信によると、2022年度の流動資産合計は26,800百万円、流動負債は13,507百万円となっています。

流動比率は198%と優良です。

営業活動によるキャッシュフローが上昇傾向、変動が激しくない ×

営業活動によるCFは変動が激しく上昇傾向とは言えません。

総合評価

10点満点中7点です。

配当、自己資本比率は年々順調に挙がっています。配当性向も良好で今後も配当が問題なく出し続けられる株式です。

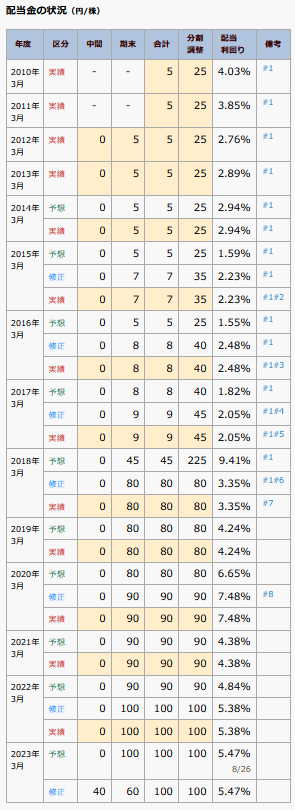

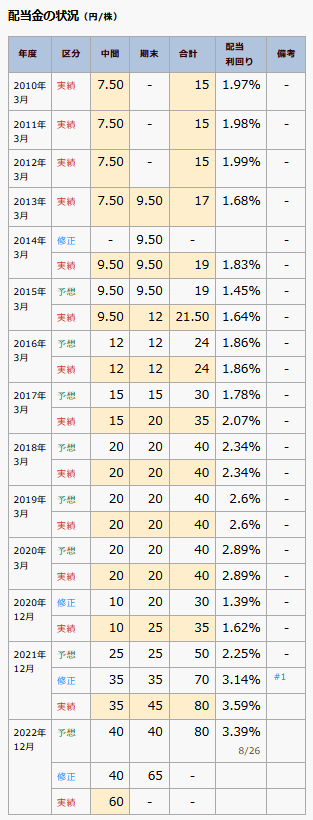

1911 住友林業

植林事業、木材建材卸、注文住宅といった建設業をメインとした会社です。

配当利回り3.75以上 〇

こちらについては問題ありませんね。

配当推移が上昇傾向、変動が激しくない △

こちらについては過去10年間で見ると右肩上がりとなっています。

但し2020年に減配しています。

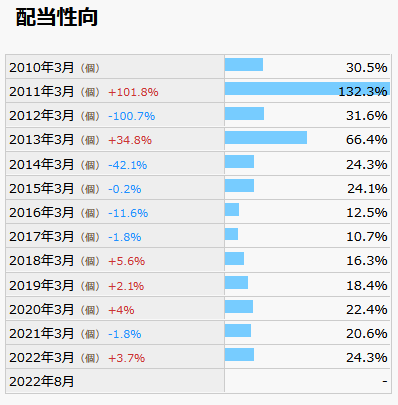

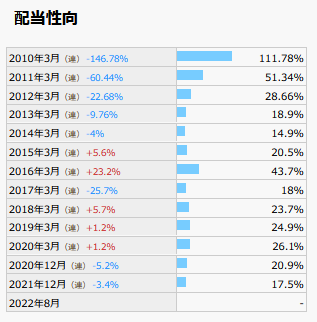

配当性向が60%以下 〇

こちらについては2021年は配当性向17.5%と低めで問題ありません。

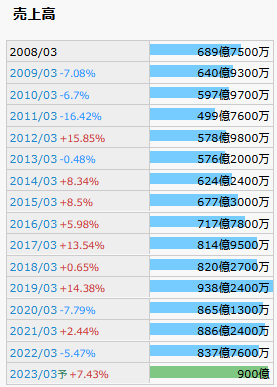

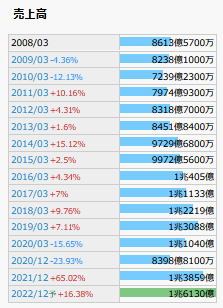

売上高が長期的に上昇傾向、変動が激しくない 〇

売上高については2008年から右肩上がりとなっています。

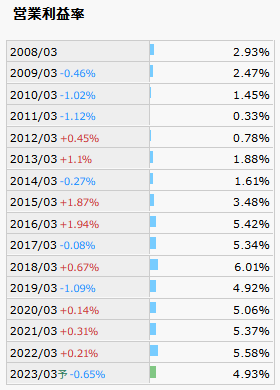

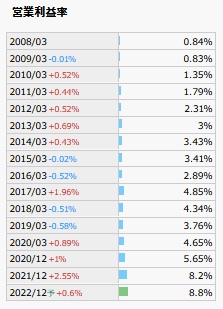

営業利益率が10%以上 △

営業利益率は2023年予想で8.8%です。年々増加している傾向がみられます。

自己資本比率が40%以上 △

自己資本比率は30パーセント台で推移しています。

EPSが上昇傾向、変動が激しくない 〇

2010年から上昇傾向にあります。

1株当たりの純資産が長期的に上昇傾向 〇

1株当たりの純資産(BPS)は2010年からしっかりと上昇しています。

流動比率200%以上 〇

2022年3月期決算短信によると、2022年度の流動資産合計は891,912百万円、流動負債は421,003百万円となっています。

流動比率は約211%です。

今回の値から優良であることが分かります。

営業活動によるキャッシュフローが上昇傾向、変動が激しくない △

営業活動によるCFは変動が激しく2021年を見ると若干上昇傾向があります。

総合評価

総合的に見ると10点満点中8.0点です。

全体的に大きな欠点はありませんが直近で配当が下がったこと、自己資本比率が少し低めなのが気になる点です。

売上、EPS、BPSなどは上昇傾向にあり優良です。

まとめ

今回は高配当株としておすすめの銘柄について検討しました。

今回お勧めするものとしては以下の通りです。

・1814 大末建設

・8893 新日本建物

・8999 グランディハウス

・1847 イチケン

・6393 油研工業

・1911 住友林業

今回選定した高配当株式は建設業の割合が高くなっていました。

私の持っている株式も建設関係は株価も上昇しており、好調です。

同じ業種で大量に株式を持っているのは景気の変動の影響を大きく受けるためおすすめしませんが、今から高配当株投資を始めるのであればこれらをお勧めします。

高配当株投資を始めることで株式について詳しくなるとともに豊かな生活に近づくことができます。

この記事が少しでもその参考になればうれしいです。

次の記事

前の記事

トップページ

コメント