皆さん会社などで保険の勧誘をされることが多いと思いますが、「正直実際どの保険に入ったほうがいいのか分からない。」という悩みを持っていませんか?

実際は強制加入させられている国の保険に入っておけば、ほとんどの保険は入る必要がありません。

このブログでは

について解説します。

これを知っているだけで「万が一のことがあったらどうしよう?」といった不安を持つことなく、安心して生活することができます。

皆さまごきげんよう。私はFP1級の資格を取得しており、初心者向けに分かりやすいお金に関する情報を月に20万人以上に発信し続けています。

お金に関する知識は、知っているだけで得することがたくさんあります。

初心者の方でも、このブログで学んだ知識を実践し続ければ、7年後にはFIREを達成することができます!一緒に行動して、自分らしい人生を送りましょう!

この記事は以下のような悩みを持つ人に向けて書いています。

はじめに

まず結論を知りたいという方もいると思うので先に説明します。

この記事では本当に必要な保険は以下の3つだけだということを説明します。

「この保険も必要でしょ」といった反論がある方もいると思うので、順番に解説していきます。

まずは国の保険(社会保険)の補償内容について知っておきましょう。

社会保険の保証範囲

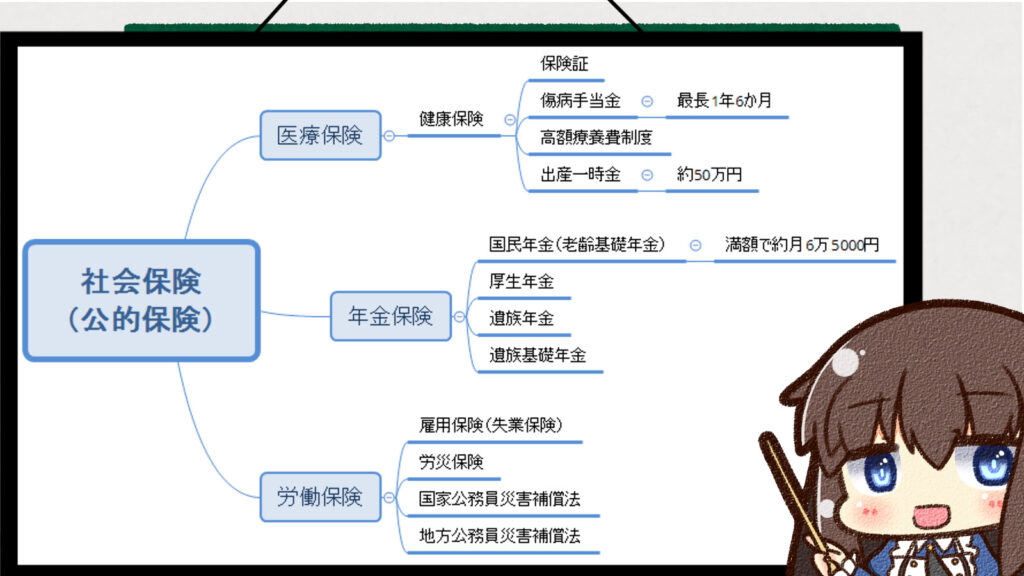

私たちが強制的に加入させられている国の保険は社会保険または公的保険と呼ばれています。(以降は社会保険と呼ぶ)

社会保険は補償内容から以下の図の医療保険、年金保険、労働保険の3つに分けることができます。

私たちが社会人になると強制的に治めることになる社会保険の保証内容は、それぞれについての補償内容について知る必要があります。

医療保険

医療保険は会社員が入る健康保険、事業主が入る国民健康保険があります。

医療保険の補償内容としては具体的に以下のものがあります。

- 保険証

- 傷病手当金

- 高額療養費制度

- 出産一時金

保険証は一度は使ったことがあると思います。病院へ行ったときに7割は国が負担してくれるといった、病気やケガをしたときの負担額が少なくしてくれるシステムです。

海外では保険が適用されないため、病院へ行くと何十万円も請求されるというのも珍しくありません。こういった時に役立つこととしてクレジットカードを持っていると特典で海外旅行保険がつくものがあります。海外での医療費をカード会社が行ってくれます。クレジットカードを作ると無料でついてくる優秀な保険なので活用をお勧めします。以下のカードは海外での医療費を負担してくれる保険です。

| 海外旅行保険のあるクレジットカード | 作成方法 |

| 楽天カード | リンク |

| エポスカード | リンク |

けがや病気で長期入院をした際には傷病手当金として最長1年6か月間平均給与の3分の2の額の保証を受けることができます。

さらに高額療養費制度を受けることができます。内容は、高額な医療費が必要となる病気にかかったとき月々の負担が一定にする制度の事です。

例えばガンなどにかかった時、通院で毎月50万円の医療費が必要になった時、この制度によって、毎月負担する額を一定額にすることができます。

具体的には所得に応じて以下のような負担額になります。

この表を見て難しいと感じる方は、医療費が高額になっても毎月約10万円程度支払えばそれ以上払わなくても大丈夫といった覚え方でも構いません。

その他にも出産の際に約50万円が支払われる出産育児一時金があります。

年金保険

年金保険は名前の通り年金をもらうための保険です。

年金保険の主な用途としては、

があります。

年金保険は老後や障害などで働けなくなった際に生活に必要なお金を年金として保証してくれる制度で、老後については国民年金と厚生年金があります。

国民年金は(老齢)基礎年金とも呼ばれ、全員が同じ額を支払い同じ額を受け取る制度です。

2023年現在、20歳から60歳までの40年間保険料を納めていれば、毎月約6万5,000円(年78万円)を受け取ることができます。

厚生年金は人によって収める額が違い収めた分だけもらえる年金が増えます。会社員であれば国民年金と厚生年金の両方を収めることになります。目安として、平均厚生年金(国民年金分含む)の平均受給月額は、約14万4,000円です。

病気やけがなどの障害で働けないときには障害基礎年金もらえます、他にも加入者が死亡した際に残された遺族や子供に支払われる遺族基礎年金があります。

労働保険

労働保険については職業によって入る物が違いますが、主に雇用保険と労災保険があります。

雇用保険は失業保険とも呼ばれ、失業中の生活を心配しないで、1日も早く再就職できるように生活費を支給してもらうことができる制度です。

こちらは仕事を辞めることになった理由にもよりますが、約90日から330日の間基本給の5割から8割程度のお金が支給されます。最長1年支給される場合もあります。

労災保険は業務によるケガや病気に対してお金が支払われる制度です。

公務員の場合であれば国家公務員災害補償法、地方公務員災害補償法で保証されています。

社会保険の範囲まとめ・本当に必要な保険とは?

ここまでで説明した内容は社会保険の保証範囲です。世界的に見ても手厚く補償しており、ほとんどの状況に備えた補償がされています。

例えば以下のような人生で起こる可能性があるアクシデントにも社会保険の保証でカバーできます。

本当に必要な保険はこれらの社会保険でカバーできない範囲を補う保険です。

次はこの社会保険でカバーできない範囲を補う本当に必要な保険について解説します。

本当に必要な保険

本当に必要な保険は最初に述べた通り以下のものになります。

これは全て社会保険の範囲でカバーすることができない保険です。

それぞれ解説していきます。

火災保険

火災保険は火災だけでなく災害など家が損害を受けるリスク全般の補償をすることができます。

自分の住宅の火災による被害額は1000万を超えることもあります。いきなり1000万円必要となった場合、今後の人生に大きく関わってきます。

そういった際アクシデントを火災保険でカバーすることができます。

こういった大規模なアクシデントの他にも家に車で突っ込まれた、野球ボールで窓ガラスが割れてしまったといった、意図せずに起きた家関係全般の事故についても補償があるためおすすめです。

但し、火災保険は時間がたってしまうと、意図せずに起きた事故について証明が難しくなり補償がされない場合があります「事故が起こったらすぐに対応する!!」ということだけは覚えておいてください。しましょう。

自動車保険

自動車保険は自賠責保険と任意保険があります。自動車を持っていない人は必要ありません。

自賠責保険は自動車を運転する際には必ず加入しなければならない、国の保険です。

補償内容は被害者に対して死亡時に3000万円、障害による損害時120万円まで保証がされるという内容です。

事故の被害にあったのに、相手がお金を持っていないため、賠償金が支払われないといったリスクを避けるため、自動車に乗る人全員が加入を義務付けられています。

| 自賠責保険(自動車損害賠償責任保険)の保証範囲 | 保険の支払限度額 |

| 被害者が死亡時 | 最高3000万円 |

| 被害者が怪我などの傷害時 | 最高120万円 |

| 被害者に後遺障害が残った場合 | 最高4000万円 |

この保証内容でカバーしきれていない部分についてカバーするのが任意保険です。

任意保険は自賠責保険の支払限度額を超えた部分や、自賠責保険の対象とならない物損事故(対物賠償等)に対して支払われる保険です。保険料は契約者の事故歴等によって異なります。

自転車にも乗るのであれば、対人対物無制限の補償内容で入っておくのがおすすめです。

掛け捨て生命保険

生命保険は死亡した場合などに残った家族が一家の大黒柱を失い生活できないといったリスクに備え保険料を支払うシステムです。

生命保険については掛け捨ての生命保険と貯蓄型のものがありますが、掛け捨てのものを選びましょう。

掛け捨ての生命保険は死亡した場合などのリスクに備え保険料を支払うシステムです。保険期間が満了すると支払った保険料は戻りません。

それに対して貯蓄型のものは保険料の一部を積み立てて投資により運用するというものです。満期になると支払った金額の一部または全部が戻ってくる上に生命保険による保証が受けられるというものです。

ここまで聞くと貯蓄型の方がよく聞こえますが、貯蓄型は補償内容が掛け捨てに比べ少なく、支払額も多くなります。また貯蓄型の保険で投資先は利回りが低かったりリスクが高かったりする場合が多いです。

さらに満期まで待たずに積み立てた金額を支払ってもらおうとすると、積み立てた金額よりも少ない額で支払われる、元本割れのリスクもあります。

貯蓄型の保険に入ってしまうと月々の支払額が多くなってしまう上解約すると元本割れしさらに損をするといった罠が仕掛けられています。

貯蓄型の保険よりも利回りがよく安全な投資先があります。投資は保険とは別に行いましょう。

貯蓄型の保険に入ってしまうと月々の支払額が増え補償内容も狭くなってしまうので掛け捨てのものを選択することを覚えておいてください。

本当に必要な保険で補償できる範囲

例えば以下のような起こる可能性があるアクシデントにも社会保険の保証でカバーできます。

社会保険で補償しきれない範囲を火災保険・自動車保険・掛け捨て生命保険で補うことで、ほぼ全ての状況に対してリスクを取り除くことができます。

保険会社は不安を煽ってくるので、知っておくべき知識

さて、ここまで説明しても保険会社はあらゆる不安を煽って加入を迫ってきます。

その際に「あなたが不安だと感じてしまう」と入る必要のない保険に入ってしまう可能性があります。

そのため、保険会社が煽ってくる不安をあらかじめ取り除くための知識を紹介していきます。

必要だと話題になる保険としてがん保険や傷病保険があります。

ガン保険のよくある保険のセールストークとして、「ガンには大金がかかる」「日本人の2人に1人はガンにかかっている」といった内容があげられます。

傷病保険のよくある保険のセールストークとしては「先進医療は公的保険の範囲外だからその部分に対応するためにも入っておいた方がいい」といった内容があげられます。

確かに言っていることは間違っていませんが、そのまま鵜呑みにしてはいけません。

それぞれ詳しく解説していきます。

ガンには大金がかかる

「ガンに大金がかかる」と言われると「治療費で膨大な額を請求されて、生活できなくなるかもしれない!?」と不安になる方も多いと思います。

実際は、ガンの治療にかかるお金として平均66万円という生命保険会社のデータがあります。

大金といってもしっかりと貯金していれば支払うことができる金額です。

また、この額を一度に高額を負担するわけではなく、何年も通院した合計の金額です。

また、高度な手術などで「高額な医療費が発生し、手術代が100万円かかる」といった場合でも先ほど説明した高額療養費制度を使えば多くても10万円程度の負担ですみます。

こういった内容を知っておけばたとえガンになっても「支払いにはある程度の猶予がある」「大金と言っても支払えない額ではない」と安心することができます。

日本人の2人に1人はガンにかかっている

「日本人の2人に1人はガンにかかっている」と言われると「どうせガンになるなら保険に入っておいた方がいい」と感じるかもしれません。

しかし、実際のデータを見るとガンになる確率が高くなるのは60代以上です。

それ以下の人はガンになる可能性は低く、保険に入っても使うない可能性が高くなります。使わないということは無駄な保険による支出が増えるということです。

| 男性 | 女性 | ||

| 現在の年齢 | ガンになる可能性 | 現在の年齢 | ガンになる可能性 |

| 10代 | 0.2% | 10代 | 0.1% |

| 20代 | 0.3% | 20代 | 0.3% |

| 30代 | 0.6% | 30代 | 0.7% |

| 40代 | 1.2% | 40代 | 2.3% |

| 50代 | 2.8% | 50代 | 6.3% |

| 60代 | 7.7% | 60代 | 12.5% |

| 70代 | 21.4% | 70代 | 21.4% |

| 80代 | 43.0% | 80代 | 33.3% |

| 生涯 | 65.5% | 生涯 | 51.2% |

国立がん研究センターがん情報サービス「累積罹患リスク(グラフデータベース)」参照

データからガンに備えたいのであれば若いうちにお金を貯めておき、「高齢になってガンになったら貯めておいたお金で対応する」というのが効率的です。

先進医療は公的保険の範囲外だからその部分に対応するためにも入っておいた方がいい

こちらについても確かに先進医療は公的保険で負担はされません。こう聞くと「万が一のために先進医療が受けられるように入っておいた方がいいじゃないか?」と感じる人も多いかもしれません。

しかし先進医療は「先進医療=最先端の医療行為」ではありません。厚生労働省の説明によれば「先進医療=保険適用すべきか検討中の医療行為」です。

また、厚生労働省が公表している先進医療の実績報告では以下のようになっています。

先進医療の約8割以上が「多焦点眼内レンズを用いた水晶体再建術」で約70万あれば医療が受けられます。

万が一の時いくら支払うのか把握しておき、ある程度の貯金をしておくことで十分対応できると分かります。

| 件数順 | 技術名 | 平均支出額 | 年間実施件数 |

| 1位 | 多焦点眼内レンズを用いた水晶体再建術 | 約70万 | 約33868件(約8割以上) |

| 2位 | 陽子線治療 | 約270万 | 1295件 |

| 3位 | MRI撮影及び超音波検査融合画像に基づく前立腺針生検法 | 約10万円 | 821件 |

| 4位 | 重粒子線治療 | 約310万円 | 720件 |

| 5位 | ウイルスに起因する難治性の眼感染疾患に対する迅速診断 (PCR法) |

約3万円 | 375件 |

| 6位 | 糖鎖ナノテクノロジーを用いた高感度ウイルス検査 | 約4000円 | 295件 |

| 7位 | 抗悪性腫瘍剤治療における薬剤耐性遺伝子検査 | 約4万円 | 201件 |

| 8位 | 腹腔鏡下傍大動脈リンパ節郭清術 | 約90万円 | 187件 |

| 9位 | 高周波切除器を用いた子宮腺筋症核出術 | 約30万円 | 147件 |

参照 厚生労働省 元年6月30日時点で実施されていた先進医療の実績報告について

あらかじめデータを踏まえたうえで加入しよう

こういったデータを踏まえた上で、まだこれらの保険が必要だと感じるのであれば、加入するのもいいと思います。

しかし、営業マンのトークだけで判断してしまうと、実際にこういった知識があれば加入する必要がないものに加入してしまう恐れがあります。

まとめ

保険は大きなお金が動くため、保険に加入させようとたくさんの罠が仕掛けられています。

今回説明した内容でも傷害保険やがん保険といった不要な保険に加え、必要な保険のカテゴリーでも貯蓄型保険といった加入者の負担額が増える保険もあります。

この記事を読むと公的保険の保証範囲を知り、その範囲外はどの保険で補えばいいかを知ると「余分な保険に入り、余分な支出をしてしまう」といった失敗を防ぐことができます。

保険は一度入ると契約内容により解約し辛くなり、貯金への道を大きく妨げます。逆に言えば正しい知識を持てば無駄な支出がなくなりお金持ちへ一歩近づきます。

一回にこれだけの内容を理解するのは難しいと思います。迷ったらこのページを読み返してください。

コメント