今回は日本の税金を決める仕組みの一つ税制改正大綱について解説します。

税制改正大綱は今後増税になるか減税になるかといった、来年度の税金の方針を決めるたたき台となるものです。たたき台といっても大まかな内容はほぼここで出されたとおりとなります。

つまり税制改正大綱の内容が来年度の税金の仕組みに大きく関わってくるということになり、知っておくことでどうすれば税制優遇を受けられるのかといった内容を知ることができます。

しかし、税制改正大綱の本文は100ページ以上の長文となっているため、分かりづらくなっています。

今回は記事を読んでいる人に関わってくる内容を抜粋して簡単に解説していきます。

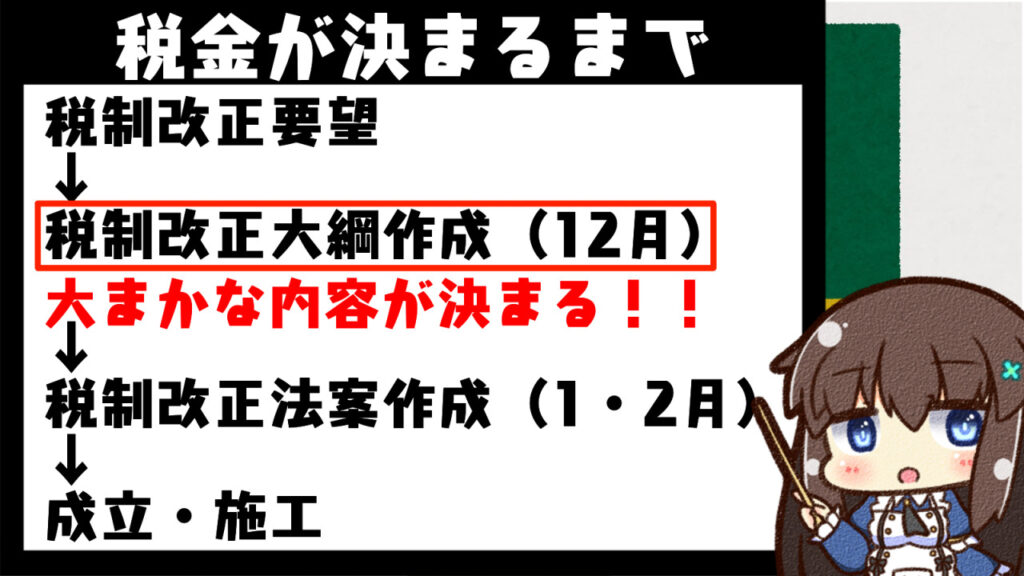

税金決まる仕組み

まずは税制改正大綱の立ち位置についてもう少し詳しく見ていきましょう。

税金が決まるまでのおおまかな仕組みは、上の図の通りで

1 各省庁が税制改正に関する要望を提出します。

2 要望を集約し、毎年12月に税制改正大綱を作成します。これによって来年度改正される税金に関する法律の大まかな内容が決まります。

3 税制改正大綱をもとに1・2月に税制改正法案を作成します。

4 税制改正法案を成立・施工し税金に関する法律が決まります。

といった流れで決まります。

つまり12月に次の年の大まかな税金の仕組みが分かるということですね。

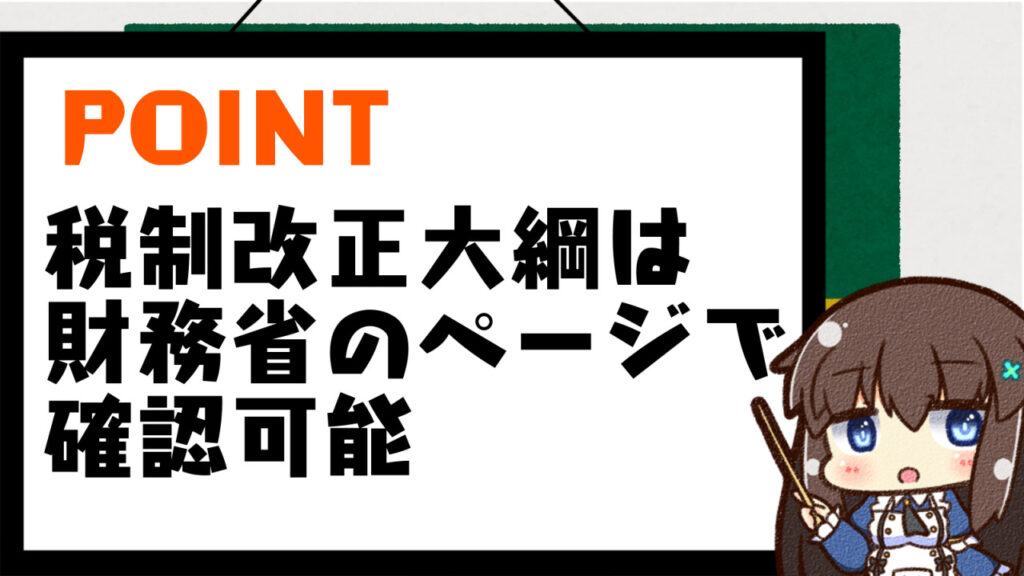

どこで見られる

次にどこで税制改正大綱の本文を見られるかについてですが、財務省のページで詳細を見ることができます。

本文以外にも大まかな概要版もありそちらの方が見やすいので、見たい方は参考にしてください。

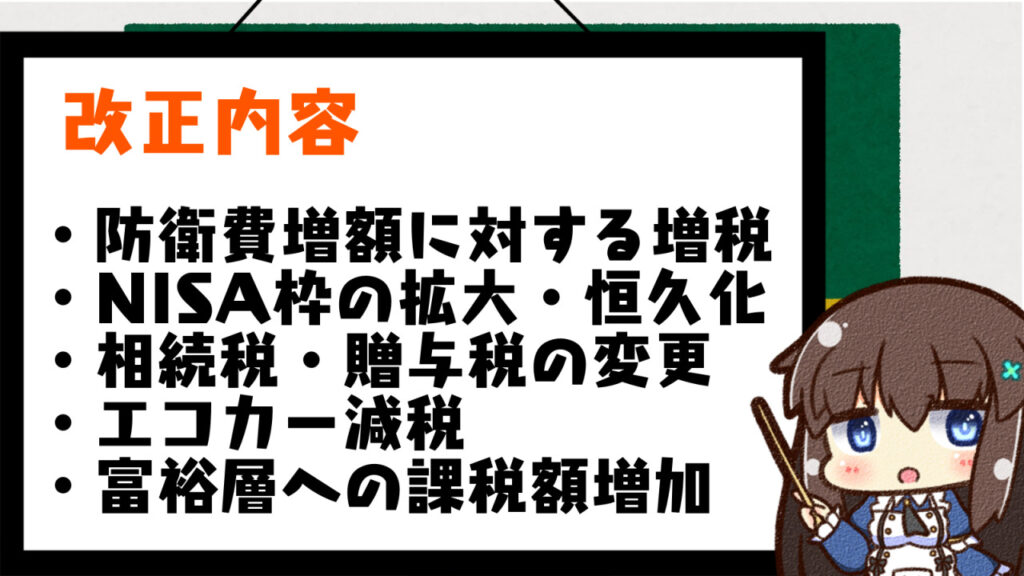

内容

今年度の税制改正大綱の概要は以下で見ることができますが、この記事でどういった内容が書かれているのかまとめました。

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2023/05taikou_gaiyou.pdf主な内容としては

・防衛費増額に対する増税

・NISA枠の拡大・恒久化

・相続税・贈与税の変更

・エコカー減税

・富裕層への課税額増加

の5つです。それぞれについて詳しく見ていきましょう。

防衛費増額に対する増税

こちらは日本の防衛費増額によって必要な資金を増税によって集めようという仕組みです。以下が増税されます。

法人税

法人税額に対し、税率4~4.5%の新たな付加税

所得税

所得税額に対し、当分の間、税率1%の新たな付加税を課す。復興特別所得税の税率を1%引き下げるとともに、課税期間を延長

たばこ税

3円/1本相当の引上げを、段階的に実施

NISA枠の拡大・恒久化

今までNISAでは毎年120万円まで投資でき、購入した株式を5年間保有できましたが、これからは「つみたて投資枠」が120万円「成長投資枠」240万円投資できるようになりました。

毎年合計360万円非課税で投資することができるようになり、最高1,800 万円まで投資ができます。非課税期間も無期限となったため、長期的に保有することができます。

現行のNISAと新NISAを比較すると以下の表のようになります。

| 項目 | 現行NISA | 新NISA | ||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 実施期間 | ~2042年末 2024年以降は新規買付不可 |

~2023年末 | 2024年1月~ 制度恒久化 |

|

| 制度併用可否 | 不可 | 可能 | ||

| 非課税投資枠の管理 | 年間の買付額で管理 | 年間の買付額で管理 | 生涯にわたる非課税限度額で管理 | |

| 投資方法 | 積立買付のみ | 通常買付 積立買付 |

積立買付のみ | 通常買付 積立買付 |

| 対象商品 | 投資信託(※1) (金融庁が指定する銘柄のみ) |

上場株式、投資信託等 | つみたてNISAと同様 | 上場株式、投資信託等 (一部対象除外あり(※2)) |

| 最大の非課税投資可能額 | 800万円 | 600万円 | 1800万円 | |

| 内数として 1200万円 |

||||

| 年間の非課税投資可能額 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 最大20年間 | 最大5年間 | 無期限 | |

| 加入可能年齢 | 18歳以上 | 18歳以上 | ||

相続税・贈与税の変更

日本には相続時に相続税、贈与時に贈与税と別々の税金が取られる仕組みになっています。

日本では贈与額が110万円以下だと贈与税がかかりません。

そのため、相続税を少なくするために、生前贈与を行うことで節税という方法ができます。

しかし、今までは死亡時から3年間の間に贈与を行ったお金に対しても税金がかかります。

しかし今後は死亡時から7年前までの間に贈与を行ったお金に対しても税金がかかるようになります。

そのため贈与による相続税対策を行う場合はもっと早く行わなければならなくなります。

エコカー減税

燃費性能に応じて自動車重量税を減免するエコカー減税と、車購入時に適用する自動車税などの「環境性能割」が2023年4月末までだった期限を3年間延長することになりました。

エコカー減税の概要については以下で確認することができます。

https://www.mlit.go.jp/common/001403198.pdf

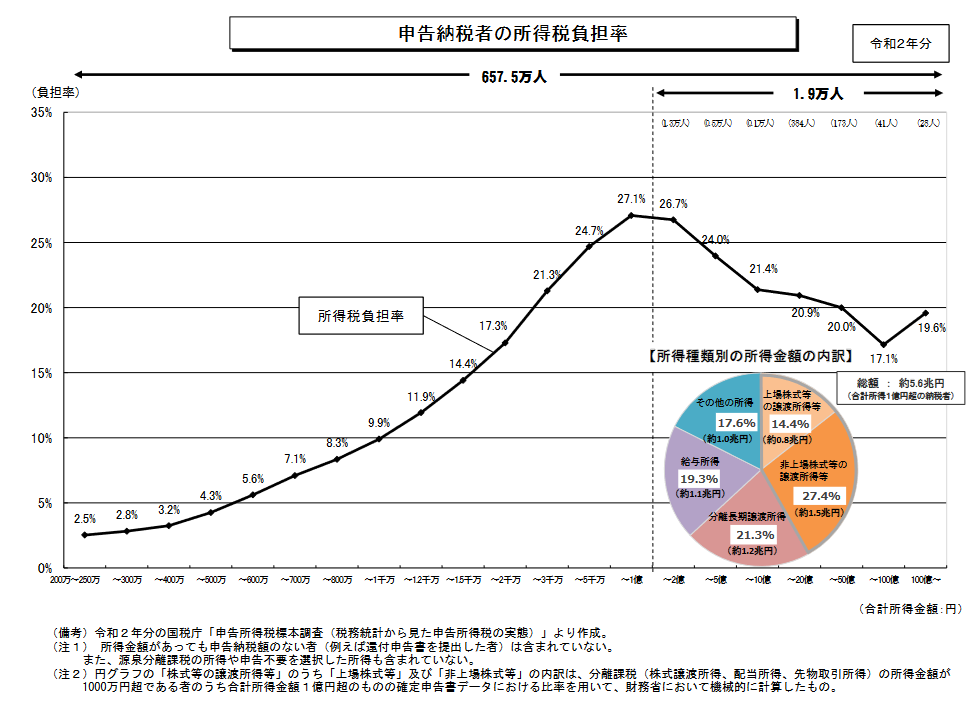

富裕層への課税額増加

年間の所得額が1億円を超えると税負担率が下がっていく「1億円の壁」の是正に向けた改正です。

所得税は給与が高額になるほど税率が上がる累進課税を取っており最高税率は55%ですが、一方で土地や株式や債券の売却益は一律20%となっています。そのため富裕層は金融所得の割合が高く1億円を超えると税負担率が低くなるという調査結果があります。

その年分の基準所得金額から3億 3,000 万円を控除した金額に 22.5%の税率を乗じた金額が、その年分の基準所得税額を超える場合には、その超える金額に相当する所得税を課する。

という改正内容により、所得が30億円以上の超富裕層に対して課税される仕組みとなりました。

まとめ

今回は来年の税金が決まるもととなる税制改正大綱とその概要について解説しました。

毎年12月に出され来年度の税金の仕組みについて知ることができる重要な資料です。

皆さんの参考になればうれしいです。

コメント