証券口座を開設し取引を進めると利益や損失が発生します。その際に必要が出てくるのが確定申告です。

確定申告を今までやったことがないという人は不安に感じるかもしれません。

今回は確定申告についての基礎知識をまとめました。

確定申告の具体的なやり方については以下の記事にて解説しているので参考にしてください。

証券口座の確定申告

証券口座とは、株式や投資信託などの金融商品を売買する、証券取引専用の口座です。

証券口座には、一般口座と特定口座の2種類があり、それぞれの口座の種類によって確定申告の必要性も変わってきます。

確定申告とは

確定申告とは、年間(1月1日〜12月31日)に得た所得や支払った税金などを自分で計算し、税務署に申告することです。

確定申告をすることで、過払い税金の還付や必要な税金の納付ができます。

株式や投資信託などの金融商品を証券会社で取引するときに、その利益や配当金に対して税金がかかります。

この税金を正しく納めるためには、毎年2月16日から3月15日までに確定申告を行う必要があります。

しかし、すべての証券口座で確定申告が必要なわけではありません。

証券口座の特定口座と一般口座の種類によって、それぞれ確定申告の方法や必要性が異なります。

どんな状況で確定申告が必要になるのか

証券口座で売買した金融商品から得た利益や受け取った配当などは所得になるため、確定申告が必要になる場合があります。

しかし、すべての証券口座で確定申告が必要なわけではありません。

証券口座で必要になる確定申告は、特定口座と一般口座では異なります。

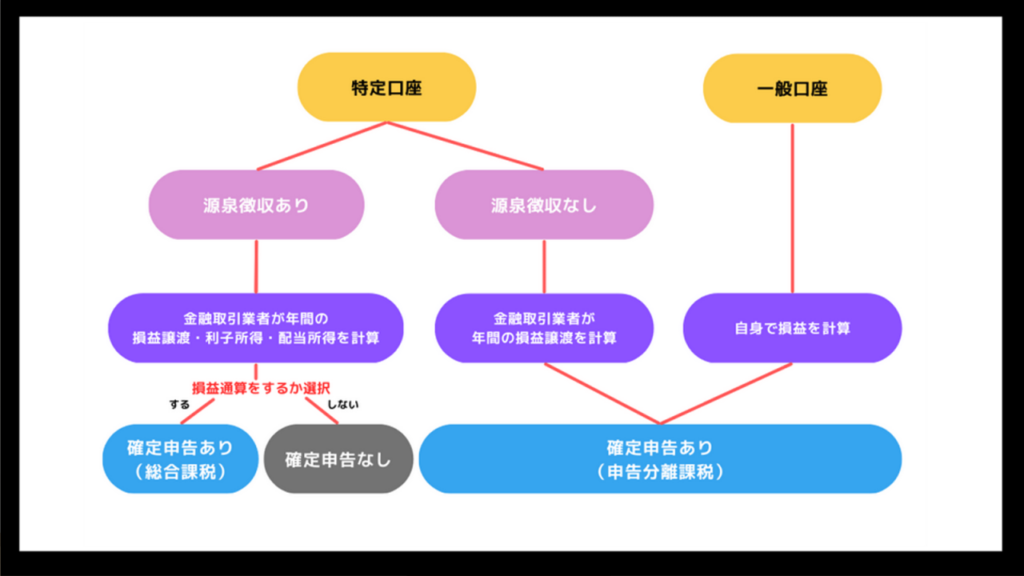

特定口座では、証券会社が投資家の代わりに投資の損益を記録・計算して納税までしてくれるため、基本的に確定申告は不要です。

ただし、配当金控除を受けたい場合・損益合算をしたい場合(前年度の損失を今年度の利益で相殺する事)には確定申告が必要になります。

特定口座で源泉徴収された配当金のうち、外国株式などから配当を受けているときに配当金控除を受けると所得税や住民税の負担を軽減することができます。

また、「前年度に出した損失を今年度の利益で相殺したい」「1つの証券会社で利益を得たけど、もう1つの証券会社では損失が生じた」という場合にも、確定申告をすることで、利益と損失を相殺して税金を減らすことができます。

一般口座では、自分で1年間の売買損益を計算し、翌年の2月16日から3月15日までに原則として確定申告をしなければなりません。

一般口座で確定申告が必要ない人は、以下の場合が当てはまります。

一般口座では、証券会社から税額分が徴収されません。

そのため、自分で売買損益を計算し、納税しなければなりません。

特定口座では、源泉徴収あり・なしの違いがあります。

源泉徴収ありの場合は、証券会社が投資家の代わりに投資の損益を記録・計算して納税してくれるため、確定申告は不要です。

一方で源泉徴収なしの場合は、上場株式等の譲渡損益が生じたときに限り確定申告が必要になります。

確定申告の期間

確定申告は翌年2月16日から3月15日までに行う必要があります。

例えば2022年(令和4年)分の所得については2023年(令和5年)2月16日から3月15日までに行います。

ただし還付申告は原則としてその年の翌年1月1日以降、5年間(令和4年分の確定申告の場合、令和9年12月31日まで)提出することができます。

各口座ごとの確定申告の必要性と違い

証券口座で株式や投資信託などを売買した場合、その利益や損失は所得税の対象となります。

そのため、年末までに発生した損益を計算し、翌年2月16日から3月15日までに税務署に申告する必要があります。

この申告のことを確定申告と呼びます。

しかし、すべての証券口座で確定申告が必要なわけではありません。

証券口座には一般口座と特定口座があり、それぞれ確定申告の方法や必要性が異なり以下のようになります。

特定口座は基本的には確定申告をしなくて大丈夫です。

しかし、確定申告をすることで過去の損失と利益を相殺し、余分に取られた税金を取り返すことのできる申告分離課税と所得が低い人は通常よりも課税額が少なく総合課税があり、利用することで還付金がもらえる場合があります。

申告分離課税と総合課税の詳しい説明は以下で解説しているので参考にしてください。

具体的な確定申告の手順は以下の記事で行っているので参考にしてください。

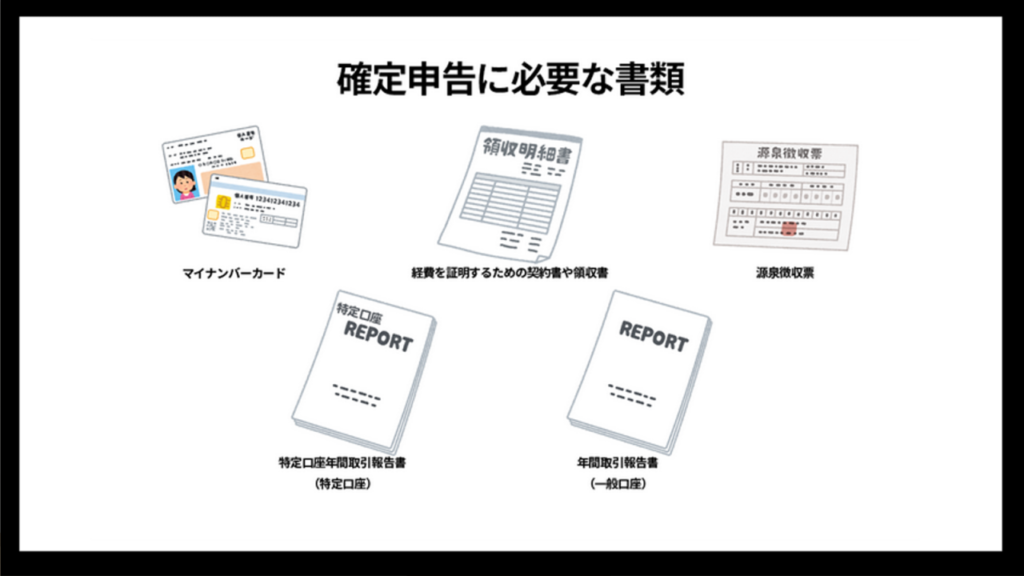

確定申告に必要な書類

確定申告をする際には、以下のような書類が必要です。

これらの書類は確定申告に必要になるので、必ず保管しておきましょう。

また、e-Taxを利用する場合は、ICカードリーダーやPDFファイルに対応するため、電子署名アプリなども必要です。

確定申告の具体的なやり方については以下の記事にて解説しているので参考にしてください。

証券口座の確定申告での注意点

証券口座で株式や投資信託などを売買した場合、その利益や損失は所得税の対象となります。

しかし、すべての人が確定申告をする必要があるわけではありません。

これらの疑問を順番に解説していきます。

確定申告が必要な人と必要ない人の違い

証券口座で得た利益や損失は「譲渡所得」と呼ばれます。

譲渡所得は一般的に20%の税率で課税されますが、一定額以下だったり特定口座制度(NISAやiDeCo)を利用していたりする場合には非課税となることもあります。

そのため、確定申告が必要かどうか状況によって変わってきます。

基本的には以下の条件に当てはまる場合には確定申告が必要です。

逆に以下の条件に当てはまる場合には確定申告が不要です。

還付金の受け取り方法

確定申告をすると、税金が過払いになっている場合には還付金を受け取ることができます。

還付金の受け取り方法は以下の3つから選ぶことができます。

振込みは最も一般的な方法で、指定した銀行口座に還付金が振り込まれます。

現金書留は郵便局から現金を送ってもらう方法で、自宅や勤務先など指定した住所に届きます。

振替口座は郵便局の口座に還付金が入る方法で、郵便局の窓口やATMで引き出すことができます。

それぞれの方法にはメリットとデメリットがあります。

指定口座への振込みは、手数料がかからないことや速やかに受け取れることがメリットですが、銀行口座を持っていない場合や間違った口座番号を記入した場合には手続きに時間がかかるため不便です。

現金書留は銀行口座を持っていなくても受け取れることや安全性が高いことがメリットですが、手数料がかかることや配達日時の指定ができないため、受け取りにタイムラグが生じることがデメリットです。

振替口座は郵便局のサービスを利用することや手数料が安いことがメリットですが、手順は指定口座と変わらないのでわざわざ手数料のかかる振替口座を選ぶ必要性は低いです。

自分の状況や希望に合わせて最適な方法を選ぶようにしましょう。

外国人の確定申告の注意点

日本で証券口座を開設して株式や投資信託などを売買した外国人も、日本で所得税を納める義務があります。

しかし、外国人の場合には日本人とは異なる注意点がいくつかあります。

まず、外国人が確定申告をするかどうかは、その居住期間や居住形態によって変わります。基本的には以下のように分類されます。

それぞれの場合には課税対象となる所得や控除の適用範囲が異なります。

例えば、非居住者は日本国内で得た所得だけが課税対象となりますが、居住者は日本国内外で得た所得すべてが課税対象となります。

また、一時帰国者は配偶者控除や扶養控除などの特別措置を受けることができます。

外国人が確定申告をする際には、必要書類に在留カードなどの外国籍を証明するものが必要になるので注意が必要です。

誤った内容での申告リスク

確定申告をする際には、正確な情報を記入することが重要です。

もし誤った申告をした場合には、以下のようなリスクがあります。

納税不足による追徴課税や延滞税は、国税局が確定申告書をチェックして不備や矛盾があった場合に発生します。

例えば、収入や支出を少なく申告したり、必要な添付書類を提出しなかったりした場合です。

この場合、国税局は追加で納めるべき税金とその利息分である延滞税を請求します。

また、故意ではなくても過失があったと判断されれば、追徴課税額の10%〜40%相当の加算税も課せられることもあります。

納税のしすぎによる還付金の損失は、自分が受け取るべき還付金を見落としてしまった場合に発生します。

例えば、収入や支出を多く申告したり、控除や特別措置を活用しなかった場合です。

この場合、自分で気づいて訂正申告をしない限り、還付金は戻ってきません。

訂正申告は原則として確定申告から5年以内に行う必要があります。

重大な誤りや故意の虚偽申告による罰則は、国税局が悪質な詐欺行為と判断した場合に発生します。

例えば、架空の収入や支出を作り出したり、他人の名義や口座を利用したりした場合です。

この場合、国税局は刑事訴追されることもあります。罰則の内容は以下のようなものがあります。

- 税務署長裁量罰(最高100万円)

- 懲役または罰金(最高3年または300万円)

- 懲役および罰金(最高10年および1億円)

ここまでに誤った内容での確定申告のリスクを紹介しましたが、故意でない限り、よほどのことがなければこのようなリスクに遇うことはなかなかありません。

まとめ

証券口座を持って利益、損失が出た場合確定申告によって還付金がもらえます。

確定申告はやったことがなく最初は不安に感じると思いますが、現在ではe-taxを使って非常に楽に行うことができます。

私も最初はどこか間違えていて国税局の人に「がっぽり儲けた人からは、がっぽり税金頂きます!」(このネタ分かるかな)と詰められるのではないかと不安でしたが今までそういった連絡はありません。

しっかりと税金を納めようと調べて確定申告を行うことで金融の知識もさらに向上します。

今後も役に立つ知識を発信していくので参考にしてください。

コメント